Abschreibungen

In der Infoniqa ONE 200 Anlagenbuchhaltung gibt es zwei Möglichkeiten Abschreibungen zu verbuchen:

Planmässige Normalabschreibungen mit Abschreibungslauf

Ausserplanmässige Abschreibungen

Die Funktion Abschreibungen führt die Abschreibungen gemäss den Einstellungen im Abschreibungsstamm durch. Die Abschreibungen können zu jedem beliebigen Zeitpunkt durchgeführt werden (taggenaue Berechnung).

|

Abschreibungen |

Bedeutung |

|---|---|

|

Valutadatum |

Datum, mit welchem die Abschreibungen gebucht werden. |

|

Beleg |

Beleg Nummer wird automatisch erhöht und kann geändert werden |

|

Anlage von/bis |

Wenn die Sortierung nach Nummer erfolgt, kann hier die Nummer von/bis eingegeben werden. Wird mit der Lupe nach einem anderen Kriterium selektiert wird hier nichts angezeigt. |

|

Kontroll-Total |

Hier werden die Kontroll-Totale der aktivierten Buchungskreise berechnet und angezeigt. Diese werden immer sofort aktualisiert. |

|

Grid |

Anzeige der selektierten Anlagen |

|

[Drucken] |

Die Abschreibungen der selektieren Anlagen können in einem provisorischen Abschreibungslaufjournal ausgedruckt werden. |

|

[Löschen] |

Hier können Abschreibungsläufe gelöscht werden. Wobei aus Konsistenz-Gründen jeweils nur der letzte Lauf gelöscht werden kann. |

|

[Verbuchen] |

Verbucht den aktuellen im Grid angezeigten Lauf |

|

[Berechnen] |

Berechnet die Abschreibung der durch die Selektion ausgewählten Anlagen |

|

[Schliessen] |

Schliessen des Abschreibungs-Dialogs ohne Speichern |

Berechnung eines Abschreibungslaufs

[Berechnen]

Durch Start der Funktion durch [Berechnen] ohne Anlagenselektion werden vom System die Abschreibungen aller Anlagen berechnet und im Datengrid angezeigt.

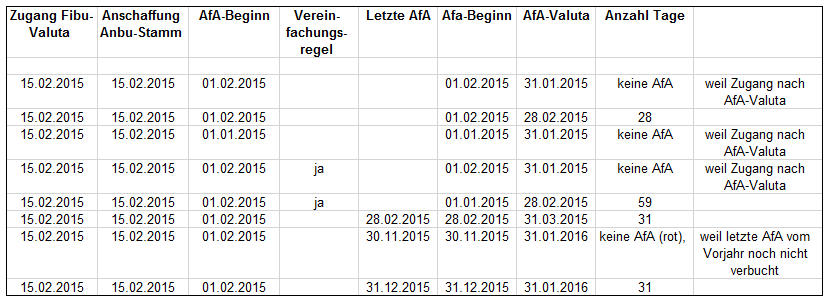

Die automatische Berechnung des Abschreibungslaufs nimmt als Basis immer eine Jahresabschreibung (Geschäftsjahr von bis), welche je nach Konstellation bis zum Abschreibungsvalutadatum berechnet wird.

Für die Berechnung muss mindestens das Valutadatum eingegeben werden, ansonsten wird das aktuelle Datum vorgeschlagen. Über die Auswahl Anlage von ...bis... können diverse Anlagen selektioniert werden. Für verfeinerte Suche kann über die Lupe gesucht werden

Bei überlangen Geschäftsjahren oder Rumpfjahren wird ebenfalls dieselbe „Jahresabschreibung“ wie oben als Basis betrachtet,

40 % vom RBW (Typ 2, 4 + 6)

AHK / ND (Typ 5)

der Unterschied liegt aber bei der Division der Anzahl Tage dieser Jahre:

Geschäftsjahr 1.1.x1 - 31.12.x1 = 365/366Tage => Jahresabschreibung/365 Tage

Rumpfjahr 1.1.x1 - 30.9.x1 = 242 Tage => Jahresabschreibung/342 Tage

Überlanges GJ 1.7.x1 – 31.12.x2 = 549/550 Tage => Jahresabschreibung/549 Tage

Mit dieser Basis werden dann die Anzahl Abschreibungstage multipliziert:

Einzige Ausnahme ist der Abschreibungstyp 1, weil diese Formel mit Nutzungsdauer in Monaten rechnet, wird abweichend zu vorher beschriebener Jahresabschreibung immer mit Anzahl Monaten gerechnet und somit die Jahresabschreibung entsprechend mehr oder weniger sein.

Geschäftsjahr 1.1.x1 - 31.12.x1 = 12 Monate => Abschreibung für 12 Monate

Rumpfjahr 1.1.x1 - 30.9.x1 = 9 Monate => Abschreibung für 9 Monate

Überlanges GJ 1.7.x1 – 31.12.x2 = 18 Monate => Abschreibung für 18 Monate

Im Rahmen des „Kontroll-Total aktivierter Anlagen“ wird jeweils das Total aller Abschreibungen pro Abschreibungskreis der im Datengrid angezeigten Anlagen berechnet.

Mögliche Änderungen der Abschreibungsberechnung

Durch einfachen Klick mit der Maustaste in die Checkbox im linken Teil der Grid-Anzeige kann eine Anlage zur Abschreibung ausgeschlossen oder miteinbezogen werden.

-

Grün bedeutet Verbuchung möglich

-

Rot bedeutet,

dass nicht verbucht wird, weil z.B. die in der Kontierungsgruppe Angaben fehlen. Bitte ergänzen Sie die fehlenden Angaben in der Kontierungsgruppe, welcher die Anlage zugeordnet ist.

dass eine Abschreibung auf dieser Anlage mit demselben Valutadatum (Letzter Lauf) bereits verbucht ist. -

Gelb bedeutet Verbuchung möglich, ist jedoch eine Warnung bei einer Anlage mit dem Abschreibungstypen 3. Die Abschreibung wird verbucht. Es konnte keine Vergleichsrechnung zwischen degressiver und linearer Abschreibung gemacht werden. Ursache: der Restbuchwert ist nicht Null, aber die Restnutzungsdauer ist Null. Für die Vergleichsrechnung muss eine Restnutzungsdauer erfasst werden.

Durch einfachen Klick ins Betragsfeld kann der Abschreibungsbetrag manuell geändert werden: Das Fenster Manuelle Abschreibungserfassung öffnet sich und der Betrag kann geändert werden.

Provisorischer Abschreibungslauf drucken

[Drucken]

Mit dieser Funktion können die berechneten Abschreibungen in einem provisorischen Abschreibungslaufjournal z.B. zur Nachbearbeitung oder Kontrolle ausgedruckt werden. Ein provisorischer Abschreibungslauf kann nicht zwischengespeichert werden, somit können sich die Werte in einem provisorischen Lauf jederzeit verändern.

|

Provisorisches Abschreibungslauf-journal Feldbezeichnung |

Bedeutung |

|---|---|

|

Kontierungsnachweis |

Selektion der auszugebenden Kontierungsdetails der provisorischen Abschreibungslaufberechnung: R Fiskalisch R Bilanziell R Kalkulatorisch R Individuell |

Verbuchung eines Abschreibungslaufs

[Verbuchen]

Alle mit aktivierter Checkbox und grün markierten Anlagen werden verbucht und es erscheint der

Buchungsstatistik:

- Anzahl gebuchte (aktivierte) Anlagen

- Anzahl nicht gebuchte (nicht aktivierte) Anlagen

OK

Provisorische Buchungen:

Für die Berechnung der Abschreibung werden alle provisorischen und definitiven Buchungen aus der Finanz-, Kreditoren und/oder Debitorenbuchhaltung miteinbezogen. Aus diesem Grunde ist es empfehlenswert, vor der Verbuchung der Abschreibung die Buchungen definitiv zu setzen. Dadurch wird sichergestellt, dass nicht nachträglich Anlagenrelevante Buchungen gelöscht werden können, für welche bereits Abschreibungen bestehen.

Kalkulatorische Buchungen:

Die kalkulatorische Abschreibung wird wie folgt in die Kostenrechnung verbucht:

- Bilanzielle Abschreibung als Primärkostenbuchung (KST/KTR-Kontierung aus Anlagenstamm)

- kalkulatorische Abgrenzung als Sekundärkostenbuchung (KST/KTR-Kontierung aus Kontierungsgruppe)

Siehe auch:

Buchungskreise - Übersicht,

Verbuchungsbeispiel Kostenrechnung,

Im Abschreibungslauf erzeugte Buchungen

Individuelle u. Fiskalische Buchungen:

Die individuellen und fiskalischen Abschreibungen werden wie folgt in die hinterlegten (Kontierungsgruppe) Buchungskreise gebucht:

- Bilanzielle Abschreibung gem. Kontierung im Bilanziellen Bewertungskreis (Kontierungsgruppe)

- individuelle bzw. fiskalische Abgrenzung gem. Kontierung im entsprechenden Buchungskreis (Kontierungsgruppe)

Siehe auch Verbuchungsbeispiel Frei definierbare Buchungskreise

Im Abschreibungslauf erzeugte Buchungen

Für die kalkulatorische Abgrenzung werden die Kontierungen aus der Kontierungsgruppe verwendet.

Das heisst folgendes:

Die KORE-Buchungen setzten sich immer aus zwei Buchungen zusammen:

-

Bilanzieller Wert als Primärkostenbuchung gemäss Kontierung im Anlagenstamm

-

Differenz zwischen kalkulatorischem zu bilanziellem Wert (=Abgrenzung) gemäss Kontierung.

Es wird nur der bilanzielle Wert gemäss Kontierung im Anlagenstamm verbucht.

Buchungen aus einem Abschreibungslauf

Kontierungsgruppe Bilanziell:

Wertberichtigung Kto 1509

Abschreibung Kto 6900

Kontierungsgruppe Kalkulatorisch:

Kostenart 690

Kostenstelle PROD

Die KST für Sachliche Abgrenzungen heisst SA/ABGR

Bei GLEICHEM Abschreibungsbetrag bilanziell und kalkulatorisch: (also keine Abgrenzung)

z.B. 100.--

Das Bewegungsjournal nach dem Abschreibungslauf zeigt:

Quelle .... Soll – Haben – KA – Bilanziell - Kalkul.

31.12. - Planmässige Abschreibung - -100.00 -100.00

Bil Fibu Lin. Abschr. 6900 1509 -100.00-100.00

Bil Kore PROD 690

Bei UNGLEICHEM Abschreibungsbetrag bilanziell und kalkulatorisch:

z. B:

Bilanzielle Abschreibung: 100.--

Kalkulatorische Abschreibung: 166.-- (also Abgrenzung = 66.--)

Das Bewegungsjournal nach dem Abschreibungslauf zeigt:

Quelle Soll Haben KA Bilanziell Kalkul.

31.12. Planmässige Abschreibung -100.00 -166.00

Bil Fibu Lin. Abschr. 6900 1509 -100.00 -100.00

Bil Kore PROD 690

KAL Kore Degressive Abschreibung PROD SA/ABGR 690 - 66.00

Die letzte Zeile stellt die Abgrenzungsbuchung dar.

Abschreibungslauf drucken

[Drucken]

Mit der Schaltfläche [Drucken] kann ein ausgewählter Abschreibungslauf ausgedruckt werden. Es wird dazu die Eingabemaske des Abschreibungslaufjournals geöffnet, welche noch Selektionen über die einzelnen Kontierungsnachweise beinhaltet. Die Selektionen "Datum von-bis" sowie "Lauf von-bis" werden dem Abschreibungslaufjournal aufgrund des bereits gewählten Abschreibungslaufes entsprechend übergeben.

Sollte die Schaltfläche [Drucken] inaktiv sein, obwohl ein Abschreibungslauf gewählt wurde, ist vermutlich die Funktion "Abschreibungslaufjournal" für den entsprechenden Benutzer ausgeschaltet worden. Siehe Admin: Zugriffsberechtigungen, Funktionen.

Löschen eines verbuchten Abschreibungslaufes

[Löschen]

Über die Schaltfläche [Löschen] gelangt man zur Auswahl der verbuchten Abschreibungsläufe. Im Datengrid werden die Anlagen zum jeweiligen Abschreibungslauf angezeigt. Es kann jeweils nur der letzte Abschreibungslauf gelöscht werden. Ansonsten ist die Schaltfläche [Löschen] inaktiv.

Es wird ebenfalls geprüft, ob in einem allfälligen späteren Geschäftsjahr bereits Abschreibungen verbucht wurden. Dann müssen diese zuerst gelöscht werden.

Löschen nicht möglich. Es existieren Abschreibungsläufe in Folgejahren.

[OK]

Ausserplanmässige Abschreibung

Das Menu Ausserplanmässige Abschreibung ermöglicht es, eine ausserplanmässige Wertkorrektur aufgrund einer voraussichtlich dauernden Wertminderung eines Vermögensgegenstandes vorzunehmen. Die Normalabschreibung, welche mit einem Abschreibungslauf verbucht wird, spiegelt die Absetzung für Abnutzung durch den gewöhnlichen Gebrauch des Wirtschaftsgutes wieder. Ungewöhnliche Einflüsse, wie z.B. Beschädigungen, die zu einer dauerhaften Wertminderung des Wirtschaftsgutes führen, werden manuell durch eine ausserplanmässige Abschreibung erfasst.

Register Allgemeine Informationen

|

Ausserplanmässige Abschreibung |

Bedeutung |

|---|---|

|

Aktuelle Buchwerte |

Jeweiliger Restbuchwert der aktivierten Buchungskreise Fiskalisch, Bilanziell, Kalkulatorisch und Individuell |

|

Buchungen |

|

|

Datum |

Datum, mit welchem die ausserplanmässigen Abschreibungen gebucht werden soll. |

|

[Text...] |

Textfenster für den Buchungstext der aktivierten Bewertungskreise |

|

Bilanziell |

|

|

Beleg |

Belegnummer |

|

Soll |

Das Soll-Konto ist im Normalfall das Abschreibungskonto und wird deshalb aus der Kontierungsgruppe vorgeschlagen. Das vorgeschlagene Konto kann verändert werden. |

|

Haben |

Das Haben-Konto ist bei direkter Abschreibung das Anlagenkonti und bei indirekter Abschreibung das Wertberichtigungskonto gemäss Kontierungsgruppe. |

|

Kostenart |

Primär-Kostenart welche dem Soll-Konto zugewiesen ist. |

|

Kostenstelle |

Kostenstelle für die bilanzielle Aufwandsbuchung. |

|

Projekt |

Allfällig gewünschtes Projekt. |

|

Abschreibung |

Abschreibungsbetrag für die ausserplanmässige Abschreibung |

|

Kalkulatorisch |

|

|

Beleg |

Belegnummer |

|

Kostenart |

Abgrenzungskostenart gemäss Kontierungsgruppe |

|

Soll |

Belastende Abgrenzungskostenstelle gemäss Kontierungsgruppe |

|

Haben |

Entlastende Sachliche Abgrenzungs-Kostenstelle |

|

Projekt |

Allfällig gewünschtes Projekt für die Abgrenzung |

|

Abgrenzung |

Abgrenzungsbetrag |

|

Abschreibung |

Total Abschreibung Kalkulatorisch |

|

Fiskalisch/Individuell |

|

|

Beleg |

Belegnummer |

|

Buchungskreis |

Buchungskreis-Code, für welchen die Buchung bei der Auswertung berücksichtigt werden soll. Die Einstellung wird gemäss der Kontierungsgruppe übernommen und kann nicht mutiert werden. |

|

Soll |

Das Abgrenzung-Soll-Konto ist im Normalfall das Abschreibungskonto und wird deshalb aus der Kontierungsgruppe vorgeschlagen. Das vorgeschlagene Konto kann verändert werden. |

|

Haben |

Das Haben-Konto ist bei direkter Abschreibung das Anlagenkonti und bei indirekter Abschreibung das Wertberichtigungskonto gemäss Kontierungsgruppe. |

|

Kostenart |

Primär-Kostenart welche dem Soll-Konto zugewiesen ist. |

|

Kostenstelle |

Kostenstelle für die bilanzielle Aufwandsbuchung. |

|

Abgrenzung |

Abgrenzungsbetrag |

|

Abschreibung |

Total Abschreibung fiskalisch/individuell |

|

[Verbuchen] |

Verbucht die im Dialog angezeigte ausserplanmässige Abschreibung. Es ist nicht zwingend, dass für jeden Buchungskreis ein Betrag erfasst wird. Die ausserplanmässige Abschreibung darf nicht höher als der aktuelle Buchwert sein. Ebenfalls wird das Datum plausibilisiert, d.h. das Buchungsdatum muss sich im aktuellen Geschäftsjahr befinden. Nach erfolgreicher Verbuchung wird eine Erfolgsmeldung angezeigt. |

|

[Löschen] |

Eine ausserplanmässige Abschreibung wird provisorisch verbucht und mit dieser Funktion gesucht und gelöscht werden. Damit werden alle Buchungen im Nebenbuch der Anlagenbuchhaltung mitgelöscht. |

Stammdaten

Abschreibungsarten

Abschreibungsarten unterhalten

neben Art

neben Art Die Abschreibungsart ist die Verlaufsform der Abschreibung. Diese wird in Form eines Abschreibungskataloges verwaltet auf welchen im Anlagenstamm dann zugegriffen wird. Die Abschreibungsart verwaltet unter anderem Informationen zur Laufzeit und zur Berechnungsart. Durch diese Definitionsmöglichkeit können sämtliche Abschreibungen mit zeitlicher Verlaufsform erstellt werden.

Für jede Ausprägung einer Abschreibungsmethode ist eine eigene Abschreibungsart anzulegen. Dies bedeutet beispielsweise, dass bei unterschiedlichen degressiven Sätzen je eine entsprechende degressive Abschreibungsart anzulegen ist.

Dieses erhöht zwar den Erfassungsaufwand für die Abschreibungsarten, bietet hingegen aber eine erhöhte Konsistenz und vermindert den Aufwand bei der Erfassung des Anlagenstamms.

Die Abschreibungsarten sind mit folgenden Angaben zu erfassen:

|

Abschreibungsarten |

Bedeutung |

|---|---|

|

Nummer |

Abschreibungsartnummer, 15 Stellen alphanumerisch, muss einmalig sein Da die Auswahl im Anlagenstamm eingaben sensitiv ist, ist es empfehlenswert die Nummer sprechend zu vergeben, z.B.: L10 linear 10 Jahre |

|

Abschreibungstyp |

Der Abschreibungstyp beschreibt die Verlaufsform der Abschreibung. Es stehen folgende Typen zur Verfügung: |

|

Gültig von |

Datum, ab welchem die Abschreibungsart ausgewählt werden kann. |

|

Bis |

Datum, bis zu welchem die Abschreibungsart gültig sein soll. |

|

Bezeichnung |

Bezeichnung, 60 Stellen alphanumerisch |

|

Prozent degressiv |

Wird der Abschreibungstyp <2>, <3> oder <6> gewählt, dann muss hier der entsprechende Degressionssatz erfasst werden. Beim Abschreibungstyp <4> wird der Prozentsatz aus dem Plan automatisch kumuliert und sollte 100 (%) ergeben. |

|

Laufzeit in Monaten |

Bei den Abschreibungstypen <1>, <3> und <5> muss hier die entsprechende Gesamtlaufzeit in Monaten erfasst werden. Beim Abschreibungstyp <4> wird die Laufzeit automatisch aus dem Plan kumuliert. |

|

Buchungstext |

Der Buchungstext für die Abschreibungsbuchungen wird hier je Abschreibungsart erfasst. |

|

Zulässig |

Die Anlagenbuchhaltung kann je Anlagegut vier verschiedene Bewertungen vornehmen (Bewertungskreise). Durch die Bestimmung der Zulässigkeit für einen Bewertungskreis wird hier die Zulassung einer Abschreibungsart je Bewertungskreis definiert. Als Standard sind immer alle aktiven Bewertungskreise zugeordnet. |

|

Berechnungsart |

Die Berechnungsart bestimmt die Bemessungsgrundlage zur Berechnung der Abschreibung. Da bei den Abschreibungstypen <0> bis <3> und <5> die Bemessungsgrundlage durch die jeweilige Verlaufsform definiert ist, kann hier nur im Falle der „manuellen Abschreibung“ eine Bestimmung der Bemessungsgrundlage vorgenommen werden. |

|

Abschreibung unter null möglich |

Im Rahmen der Kostenrechnung kann es unter Umständen notwendig sein, eine kalkulatorische Abschreibung zu berücksichtigen, auch wenn das Anlagegut bereits zu 100 % abgeschrieben ist. In diesem Fall kann hier eine Abschreibung unter null freigegeben werden. Diese Option ist mit Abschreibungstyp <4> und <5> möglich. |

|

|

Information über Abschreibungsartenverbindungen zu den Anlagen. |

|

Plan |

Die Schaltfläche [Plan] wird nur mit dem Abschreibungstyp <4> manuelle Abschreibung aktiv, nachdem [Speichern] ausgeführt wurde. (vgl. 4. manuelle Abschreibung). Bei den Berechnungsarten "Anschaffungswert" und "Restbuchwert" kann pro Jahr ein Prozentwert festgelegt werden, |

|

Berechnungsart |

Basis für die Berechnung der Abschreibung. Wird bei den meisten Abschreibungstypen automatisch gesetzt. Beim Abschreibungstyp Manuell (Abschreibungstyp 4) kann ¤ Formel eingestellt und unter "Gültig von" eine eigene Abschreibungsformel hinterlegt werden, vgl. Abschreibungsartenformeln. |

|

Gültig von |

Nur für Abschreibungstyp Manuell (Abschreibungstyp 4) mit einer eigenen Formel. Mit [Neu] (Unter Gültig von) lässt sich eine eigene Formel für einen Zeitraum zuteilen (vgl. Abschreibungsartenformeln) Mit [Löschen] (Unter Gültig von) lässt sich die Zuteilung einer eigenen Formel löschen |

|

Vorschlag |

Diese Abschreibungsart wird für die angekreuzten Bewertungskreise automatisch vorgeschlagen. Pro Bewertungskreis kann nur ein Vorschlag hinterlegt werden. |

Keine Abschreibung (Abschreibungstyp 0)

Der Abschreibungstyp „keine“ Abschreibung ist für Fälle vorgesehen, wo keine Abschreibung berechnet werden soll.

Beispiel: keine Abschreibung auf Grundstücke

keine Abschreibung auf Beteiligungen

Linear auf Basis RBW/RND (Abschreibungstyp 1)

Bei Anwendung der linearen Abschreibungsmethode erfolgt eine gleichmässige Verteilung der Anschaffungs- und Herstellungskosten auf die voraussichtliche Nutzungsdauer des Vermögensgegenstandes. Der Abschreibungsbetrag ergibt sich aus der Division der Anschaffungs- bzw. Herstellungskosten mit der Anzahl der Nutzungsjahre.

Bei der linearen Abschreibung mit Restnutzungsdauer wird die Abschreibung mit der aktuellen Bemessungsgrundlage (It-L0) und mit der aktuellen Restnutzungsdauer (RND) berechnet. Dies hat den Vorteil, dass die Restnutzungsdauer jederzeit geändert werden kann. Gleichzeitig wird dadurch der Abschreibungsbetrag angepasst.

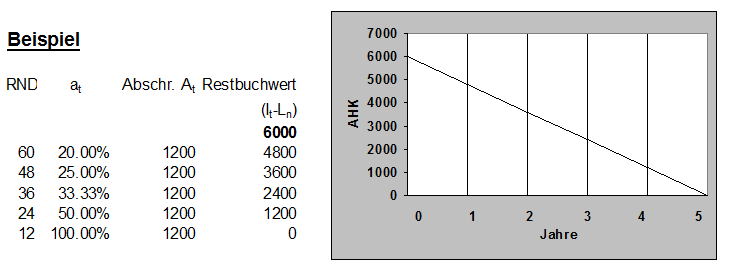

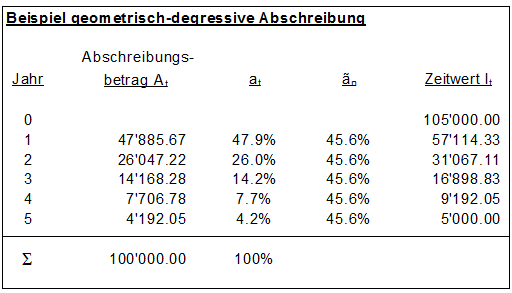

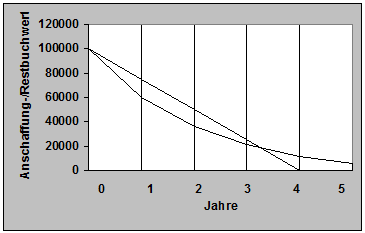

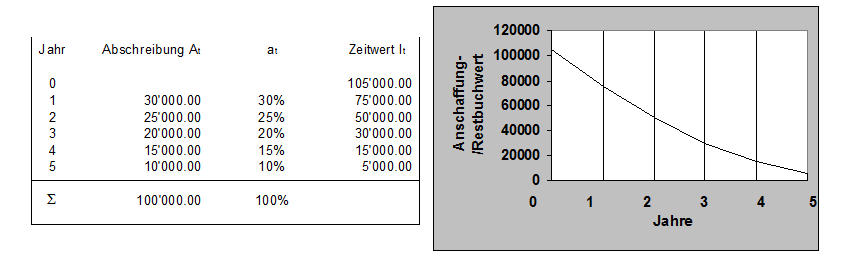

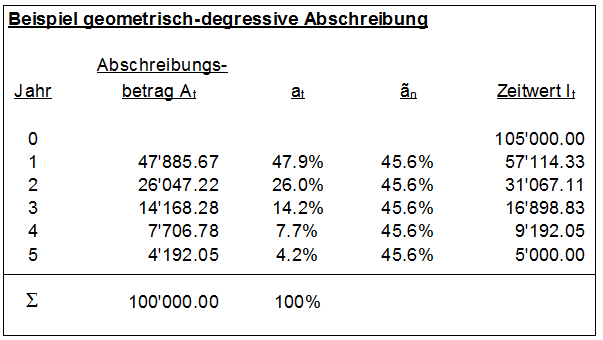

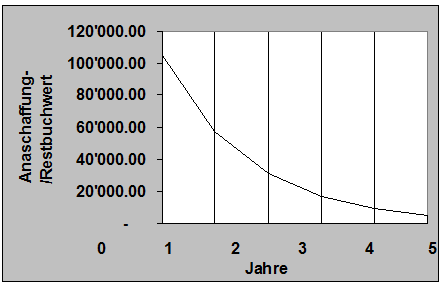

Degressiv (Abschreibungstyp 2)

Die degressive Abschreibungsmethode ist eine weitere Methode der planmässigen Abschreibung. Sie zeichnet sich dadurch aus, dass in den ersten Nutzungsjahren höhere Abschreibungsbeträge als in den späteren Perioden anfallen.

Die häufigste und bekannteste Form der degressiven Abschreibung ist die geometrisch-degressive Buchwertabschreibung. Dieses Abschreibungsverfahren berechnet die jährlichen Abschreibungsbeträge als festen Prozentsatz vom jeweiligen Restbuchwert. Dies hat eine jährliche Verringerung des Abschreibungsbetrages zur Folge.

wobei ã1 = ã2 = ã3 = ... = ãn; d.h. = ãn = konstant.

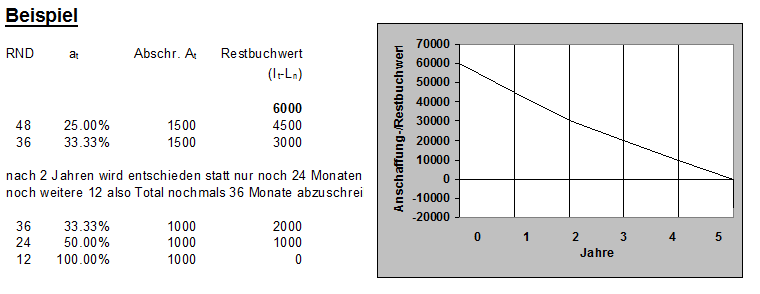

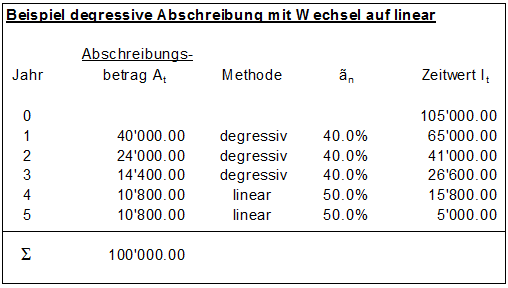

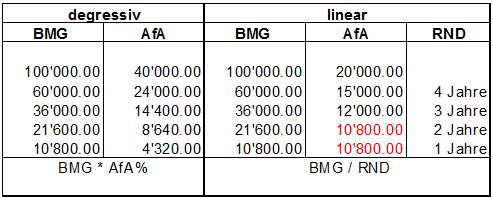

Degressiv mit Wechsel (Abschreibungstyp 3)

Der anfänglich höheren Aufwandsverrechnung in früheren Nutzungsjahren steht mit fortschreitender Nutzung im Zeitlauf eine geringere Aufwandsverrechnung gegenüber. Dieser Effekt kann durch einen Wechsel zur linearen Abschreibung gemildert werden.

Unter dem Abschreibungstyp „Degressiv mit Wechsel“ ist die geometrisch-degressive Buchwertabschreibung mit Wechsel zur linearen Abschreibung (für Deutschland gem. §7 Abs. 3 EstG) zu verstehen. Der Wechsel auf die lineare Abschreibung wird automatisch zu dem Zeitpunkt vorgenommen, an dem die lineare Abschreibung die degressive Abschreibung übersteigt. (Steueroptimaler Wechsel). Für die Bemessung der linearen Abschreibung wird dazu die Restnutzungsdauer des Anlagegutes zugrunde gelegt.

Vergleichsrechnung:

wenn degressiv > linear => degressiv

wenn degressiv < linear => linear

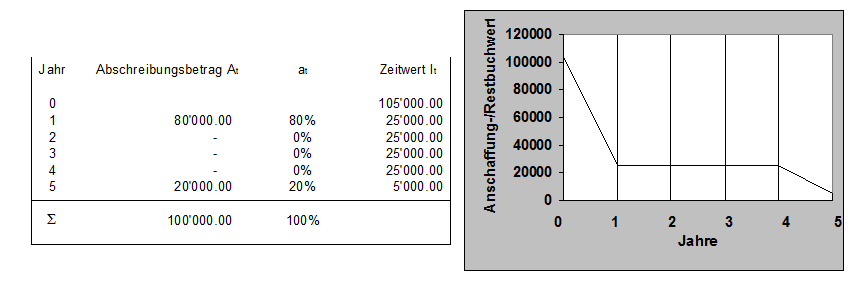

Manuell (Abschreibungstyp 4)

Bei der manuellen Abschreibung kann ein eigener Verlauf der Abschreibung vom Anwender definiert werden. Hierzu kann ein Abschreibungsplan erstellt werden. In diesem Abschreibungsplan wird pro Nutzungsjahr ein Prozentsatz erfasst. Dieser Prozentsatz wird dabei auf die vorher bestimmte Bemessungsgrundlage angewendet. (Für Deutschland wird die Form der manuellen Abschreibung vor allem für die Definition der Staffeldegressiven Gebäudeabschreibung gem. §7 Abs.5 EStG verwendet.)

Es ist auch möglich, pro Jahr einen Betrag in den Abschreibungsplan einzusetzen.

Grundsätzlich könnten hier auch weitere individuelle Abschreibungen, wie beispielsweise eine arithmetisch-degressive, arithmetisch-progressive, digitale oder sonstige Abschreibung definiert werden. (vgl. Abschreibungsarten unterhalten )

Beispiel: arithmetisch-degressive Abschreibung

Beispiel: Spezialfall Baubranche Kanton Zürich

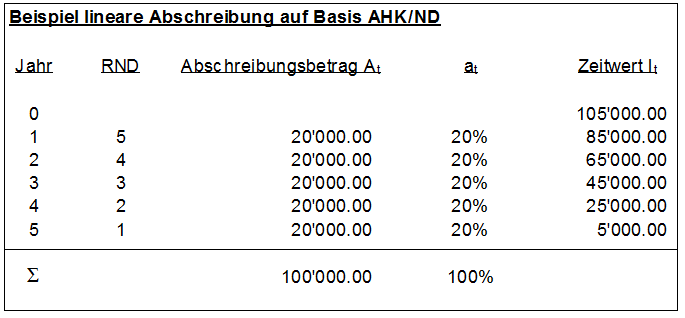

Linear auf Basis AHK/ND (ex CH 1) (Abschreibungstyp 5)

Bei Anwendung der linearen Abschreibungsmethode erfolgt eine gleichmässige Verteilung der Anschaffungs- und Herstellungskosten auf die voraussichtliche Nutzungsdauer des Vermögensgegenstandes. Der Abschreibungsbetrag ergibt sich aus der Division der Anschaffungs- bzw. Herstellungskosten mit der Anzahl der Nutzungsjahre.

Bei der linearen Abschreibung ohne Restnutzungsdauer wird die Abschreibung mit Bemessungsgrundlage (I-L0) und mit der gesamten Nutzungsdauer (n) berechnet.

Degressiv (ex CH 2) (Abschreibungstyp 6)

Die degressive Abschreibungsmethode ist eine weitere Methode der planmässigen Abschreibung. Sie zeichnet sich dadurch aus, dass in den ersten Nutzungsjahren höhere Abschreibungsbeträge als in den späteren Perioden anfallen.

Die häufigste und bekannteste Form der degressiven Abschreibung ist die geometrisch-degressive Buchwertabschreibung. Dieses Abschreibungsverfahren berechnet die jährlichen Abschreibungsbeträge als festen Prozentsatz vom jeweiligen Restbuchwert. Dies hat eine jährliche Verringerung des Abschreibungsbetrages zur Folge.

wobei ã1 = ã2 = ã3 = ... = ãn; d.h. = ãn = konstant.

Sonderabschreibungsarten

Funktionalität für spätere Version vorgesehen

Hier können Sonderabschreibungen gemäss den steuerrechtlichen Vorschriften erfasst werden. Die Felder haben die gleichen Funktionen wie bei den ordentlichen Abschreibungsarten.

|

Sonderabschreibungs-arten |

Bedeutung |

|---|---|

|

Nummer |

Abschreibungsartnummer, 15 Stellen alphanumerisch, muss einmalig sein. |

|

Gültig von |

Datum, ab welchem die Sonderabschreibungsart ausgewählt werden kann. |

|

Bis |

Datum, bis zu welchem die Sonderabschreibungsart gültig sein soll. |

|

Laufzeit in Monaten |

Bei den Abschreibungstypen <1>, <2> und <3> muss hier die entsprechende Gesamtlaufzeit in Monaten erfasst werden. Beim Abschreibungstyp <4> wird die Laufzeit automatisch aus dem Plan kumuliert. |

|

Bezeichnung |

Bezeichnung, 60 Stellen alphanumerisch |

|

Prozent |

Hier wird Degressionssatz erfasst. |

|

Buchungstext |

Der Buchungstext für die Abschreibungsbuchungen wird hier je Abschreibungsart erfasst. |

Abschreibungsartenformeln

neben ¤ Formel

neben ¤ FormelMit dieser Funktion können eigene Abschreibungsformeln erstellt und unterhalten werden.

Solche Formeln lassen sich Abschreibungsarten vom Abschreibungstyp Manuell (Abschreibungstyp 4) zuordnen (siehe Abschreibungsarten unterhalten).

|

Abschreibungsarten-formeln |

Bedeutung |

|---|---|

|

Beschreibung |

Name der Formel. Bis 255 Stellen alphanumerisch |

|

Programm |

Code der Formel. |

|

[Standard] |

Löscht die eigenen Befehle aus der Formel und reduziert sie auf die Grundstruktur. |

|

[Bearbeiten] |

Öffnet ein Fenster zur Bearbeitung der Abschreibungsformel. Siehe Fenster Abschreibungsformel bearbeiten |

|

Grid (unten) |

Anzeige der vorhandenen eigenen Abschreibungsformeln. |

|

[Neu] |

Zum Erstellen einer neuen Abschreibungsformel: [Neu] klicken. Beschreibung eingeben [Speichern] Mit [Bearbeiten] die Formel fertig stellen (Siehe Fenster Abschreibungsformel bearbeiten) |

|

[Kopieren] |

Kopiert die laufende Formel. Analoger Ablauf wie für [Neu] |

|

[Löschen] |

Löscht die laufende Formel. Nur möglich, wenn sie keiner Abschreibungsart zugeteilt ist. |

|

[Speichern] |

Speichert die laufende Formel. |

Fenster Abschreibungsformel bearbeiten

Dieses Fenster öffnet sich in der Funktion Abschreibungsartenformeln, wenn die Schaltfläche [Bearbeiten] geklickt wird.

|

Abschreibungsformel bearbeiten |

Bedeutung |

|---|---|

|

Grosses Fenster |

Code der Formel. Siehe Formelsprache für Abschreibungsformeln |

|

[Verwerfen] |

Löscht alle seit dem Öffnen des Fensters gemachten Änderungen. |

|

[Standard] |

??? |

|

[Kontrolle] |

Kontrolliert den Code auf Form-Fehler |

|

[Speichern] |

Speichert die laufende Formel. |

|

[Schliessen] |

Schliesst das Fenster |

Formelsprache für Abschreibungsformeln

Diese Sprache wird im Fenster Abschreibungsformel bearbeiten verwendet.

Es handelst sich grundsätzlich um die Formelsprache, die auch zur Programmierung der Lohnarten in Infoniqa ONE 200 Personal eingesetzt wird.

Siehe Handbuch Personal/Lohnbuchhaltung, Kapitel Lohnartenprogrammierung

z.B.: Sobald der Restwert < 0: Nur ½ Abschreibungsbetrag berechnen:

|

function result() |

readrbw() à aktueller Restbuchwert (RBW)

readahk() à aktuelle Anschaffungs- und Herstellungskosten (AHK)

readafa() à aktuelle Abschreibung

Abschreibungslaufjournal

Details dazu erfahren Sie unter Abschreibungslaufjournal.

Abschreibungssimulation

Mit dieser Funktion hat man die Möglichkeit für bestehende und im Bau befindliche Anlagen eine Simulation der Abschreibungswerte für einen Zeitpunkt nach der letzten verbuchten Abschreibung zu erstellen. Dabei erstellt der Lauf einen fiktiven Abschreibungslauf, welcher keine Buchungen vornimmt. Ansonsten ist die Funktionalität identisch mit dem eigentlichen Abschreibungslauf.

Die Simulationsabschreibungsläufe werden nicht historisiert. Das heisst, dass beim Erstellen eines neuen Simulationslaufes der bestehende Lauf gelöscht wird. Dasselbe gilt auch, wenn ein eigentlicher Abschreibungslauf erstellt wird. Auch dann wird der bestehende Simulationslauf gelöscht.

Abschreibungssimulation berechnen

|

Abschreibungs-simulation berechnen |

Bedeutung |

|---|---|

|

Valutadatum |

Bis-Datum der simulierten Abschreibung. Muss grösser sein als das Datum der letzten verbuchten Abschreibung. Es muss nicht zwingend in der Zukunft liegen. Das Valutadatum kann Geschäftsjahr-übergreifend eingegeben werden. Allfällige noch nicht eröffnete GJ werden für die Simulation. Fiktiv eröffnet, jedoch nicht gespeichert. |

|

Zeitraster |

Valuta: Andere Werte: Beispiel: |

|

|

Selektion der Anlagen. |

|

Buchungen (Grid) |

Anzeige der simulierten Abschreibungszeilen nach [Berechnen] |

|

[Berechnen] |

Berechnet die simulierten Abschreibungen. Anschliessen folgt die Frage, ob das Simulationsjournal ausgegeben werden soll. |

|

[Schliessen] |

Schliesst das Fenster. |

Jeder neue Simulationslauf löscht den letzten. Ein eigentlicher Abschreibungslauf löscht einen bestehenden Simulationslauf.

Abschreibungssimulations-Journal

Analog zum Abschreibungslaufjournal, mit etwas weniger Selektionsmöglichkeiten.

Pro Anlage werden die Abschreibungszeilen gemäss Auswahl unter „Zeitraster“ gebildet:

Von 1.4.20xx bis 31.12.20xx,

Zeitraster monatlich ergibt pro Monat eine Zeile.

Zeitraster Valuta ergibt nur eine Zeile per 31.12.20xx

Und dies nur dann, wenn darauf kein eigentlicher Abschreibungslauf erfolgte.

Das Bis-Datum aus der Selektion begrenzt den Zeitraum der Anzeige. Beachten Sie die einzelnen Zeilen der Ausgabe mit dem jeweiligen Abschreibungs-Datum.