Betriebliche Erfolgsrechnung nach KST

-

Öffnen Sie eine neue Excel-Arbeitsmappe und erstellen Sie eine Datenverbindung zu Ihrem Finanz-Cube. Das genaue Vorgehen dazu ist im Tutorial „ExcelDatenverbindung erstellen“ beschrieben.

-

Wählen Sie aus der Faktengruppe <Kore Buchung> die Measures <Betrag KoRe> und <Betrag KoRe YTD> aus.

-

Ziehen Sie die Hierarchie <GJ - Monat - Datum> aus der Dimension <Periode> in den Bereich Spaltenbeschriftungen, und filtern Sie ein einzelnes Geschäftsjahr.

-

Erweitern Sie die Hierarchie <GJ - Monat - Datum> mit dem [+]-Symbol um eine Ebene, und entfernen Sie über das Kontextmenü die Gesamtsumme, und das Teilergebnis „Geschäftsjahr“.

-

Ziehen Sie die Hierarchie <KaPlan> aus der gleichnamigen Dimension in den Bereich Zeilenbeschriftungen.

-

Wählen Sie mit Hilfe des Zeilenfilters eine einzelne Kostenartenplan-Variante aus, und erweitern Sie diese bis zur untersten Ebene (also den einzelnen Kostenarten).

-

Ziehen Sie die Hierarchie <KstKtrPlan> aus der gleichnamigen Dimension in den Bereich Berichtsfilter, und grenzen Sie eine einzelne Kostenstelle oder eine Kostenstellengruppe ab.

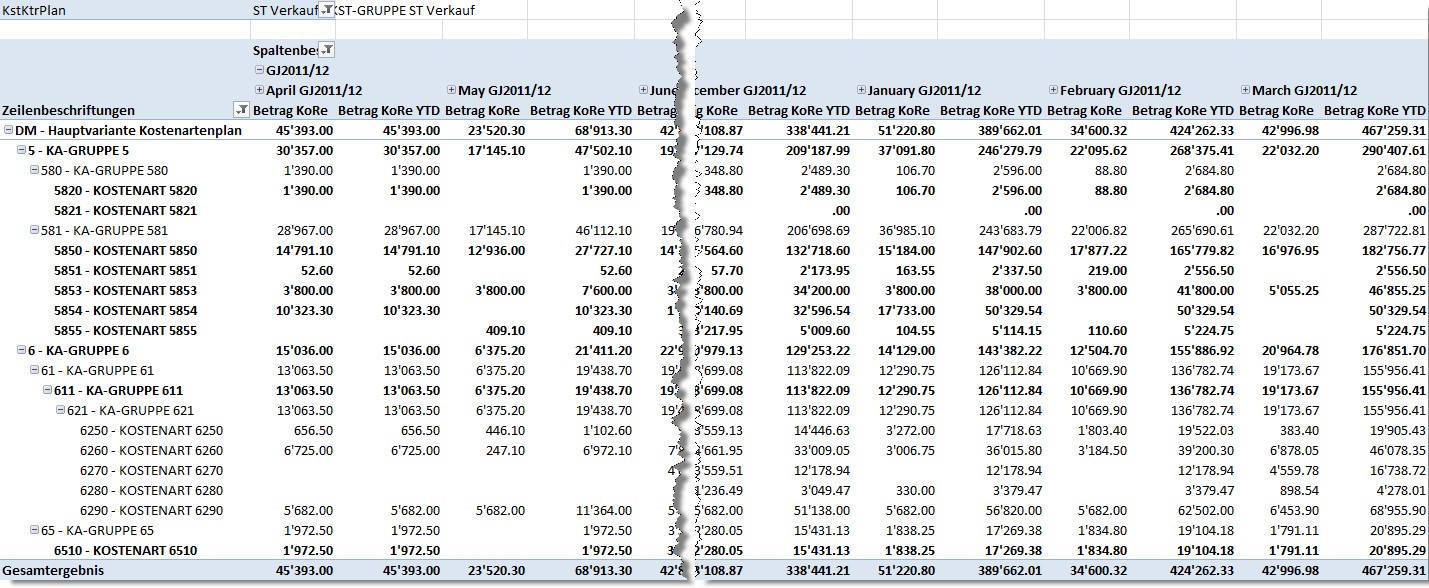

Damit ist Ihre Auswertung bereits fertig. Auf der nächsten Seite finden Sie einen Screenshot mit Demo-Daten.

Abbildung 1: Betriebliche Erfolgsrechnung nach Kostenstelle. Ansicht pro Monat, mit Monatswerten und kumulierten Werten.