Tarife einlesen

Ab der Version 2019 berechnet Infoniqa ONE Start Ihre Quellensteuerabzüge vollautomatisiert. Das Bestellen und manuelle Hinterlegen der Quellensteuertabellen entfällt somit.

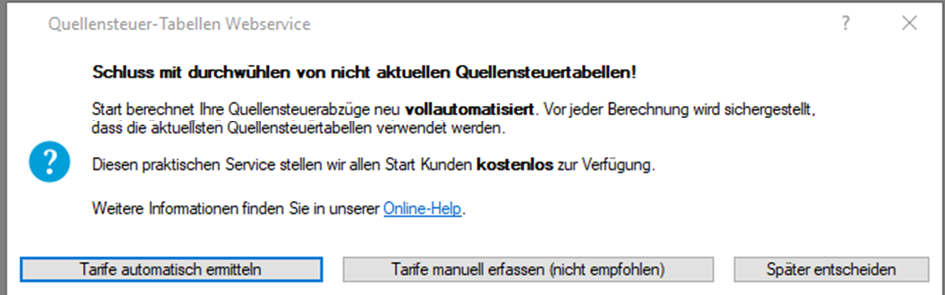

Wenn Sie Ihr Dossier das erste Mal in der Version 2019 öffnen, erscheint folgende Meldung:

Wir empfehlen Ihnen, die Meldung mit Klick auf die Schaltfläche «Tarife automatisch ermitteln» zu bestätigen. Somit werden die aktuellen Quellensteuertabellen aller benötigten Kantone automatisch eingelesen und die Quellensteuerberechnung erfolgt vollautomatisiert, sofern im Personalstamm der korrekte Quellensteuertarif hinterlegt ist.

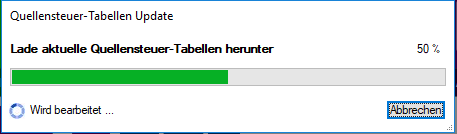

Es erscheint automatisch das Fenster «Quellensteuer-Tabellen Update», daran ist ersichtlich, dass die aktuellen Tabellen heruntergeladen werden.

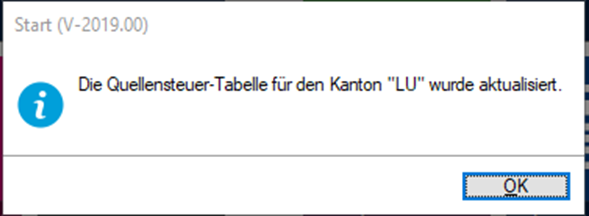

Anschliessend erhalten Sie die Bestätigung, dass die von Ihnen benötigten Tabellen aktualisiert wurden.

Möchten Sie die Quellensteuertarife manuell im Personalstamm, Register «Salär» oder bei der Lohnberechnung in den variablen Lohndaten erfassen, klicken Sie auf die Schaltfläche «Tarife manuell erfassen (nicht empfohlen)».

Klicken Sie auf «Später entscheiden», erscheint die Meldung beim erneuten Öffnen des Personalstamms oder der Lohnberechnung wieder.

Quellensteuer-Sonderfälle

Zur Sicherstellung korrekter Quellensteuerabzugsberechnungen und -abrechnungen sind die Beschreibungen zu nachfolgend beschriebenen Sonderfällen zu beachten

Lohnzahlungen nach Austritt

Bei nachträglichen Lohnzahlungen nach Austritt muss steuerrechtlich differenziert werden zwischen Vergütungen, welche mit Beendigung des Arbeitsverhältnisses zum Austrittsdatum fällig geworden sind und Vergütungen, welche erst nach Beendigung des Arbeitsverhältnisses fällig wurden. Bei Erstgenannten handelt es sich meist um die nachträgliche Vergütung von arbeitsvertraglichen Ansprüchen (Überstunden- oder Ferienrestguthaben, vertraglich vereinbarter 13. Monatslohn, vertraglich vereinbarte Boni oder Provisionen etc.). Nach Beendigung des Arbeitsverhältnisses fällig gewordene Vergütungen basieren dagegen meist auf ausserordentlichen, einmaligen Vergütungen ohne arbeitsvertraglichen Anspruch (z.B. nachträglich festgesetzte Boni).

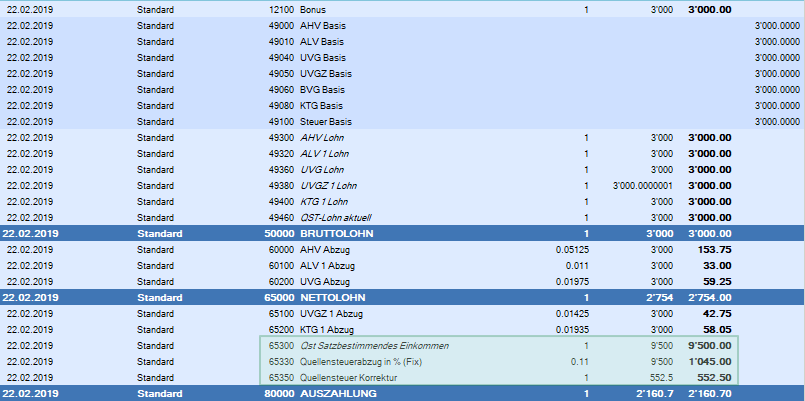

Nachträgliche Zahlung von mit Austrittsdatum fällig gewordenen Vergütungen

Bei dieser Konstellation werden der letzte ordentliche Lohnlauf sowie der Nachzahlungslohnlauf steuerrechtlich als ein einziger Monat behandelt. Dabei erledigt Infoniqa ONE Start alles ausser der korrekten Personen- (korrektes tatsächliches Austrittsdatum ist erfasst, die Person wurde im Personalstamm-Register Salär wieder auf den Status ‘Aktiv’ gesetzt) sowie Lohndaten-Erfassung (z.B. Erfassung der Lohnart 12100 Bonus mit einem Wert von 3'000.00 im Lohnberechnungs-Register Variable Lohndaten) automatisch. Bei der Lohnberechnung berechnet sich das satzbestimmende Einkommen aus der Summe der qst-pflichtigen Lohnbestandteile des letzten ordentlichen Lohnlaufs sowie der Lohnnachzahlung (bspw. 6'500.00 + 3'000.00). Auf den qst-pflichtigen Bruttovergütungsbetrag von 3'000.00 der Lohnnachzahlung wird also der Steuerabzugssatz von 9'500.00 angewandt und die auf 6'500.00 bereits erhobene Steuer rückvergütet:

Nachträgliche Zahlung von nach Austrittsdatum fällig gewordenen Vergütungen

Bei dieser Konstellation wird der Nachzahlungslohnlauf steuerrechtlich als separater Monat behandelt. Mit einer Ausnahme ist das Vorgehen dabei dasselbe wie oben beschrieben: im Lohnzahlungsregister Variable Lohndaten ist die Lohnart 500 Lohnzahlung nach Austritt mit dem Faktorwert 2 zu erfassen:

Bei der Lohnberechnung entspricht das satzbestimmende Einkommen der Summe der qst-pflichtigen Lohnbestandteile der Lohnnachzahlung (bspw. 3'000.00). Auf einen qst-pflichtigen Bruttovergütungsbetrag von 3'000.00 wird also der Steuerabzugssatz von 3’000.00 angewandt:

Spezialfälle bei Auslandwohnsitz

Quellensteuerpflichtige Personen mit Auslandwohnsitz, welche von einer juristischen Person mit Sitz in der Schweiz ein VR-Honorar beziehen oder die nach Aufgabe des Arbeitsverhältnisses in der Schweiz und Wegzug ins Ausland einen geldwerten Vorteil aus Mitarbeiterbeteiligung (Mitarbeiteraktien, Mitarbeiteroptionen) realisieren, sind dafür nicht nach den ordentlichen Tarifen, sondern zu fixen Spezialtarifen quellensteuerpflichtig. Diese beiden Spezialtarife sind vergleichbar dem Nebenerwerbstarif D: unabhängig von der Höhe des quellensteuerpflichtigen Betrags wird ein fixer Abzugssatz angewandt, weitere quellensteuertarif-relevante Parameter wie Zivilstand, Erwerbsstatus des Ehepartners oder abzugsberechtigte Kinder bleiben unberücksichtigt.

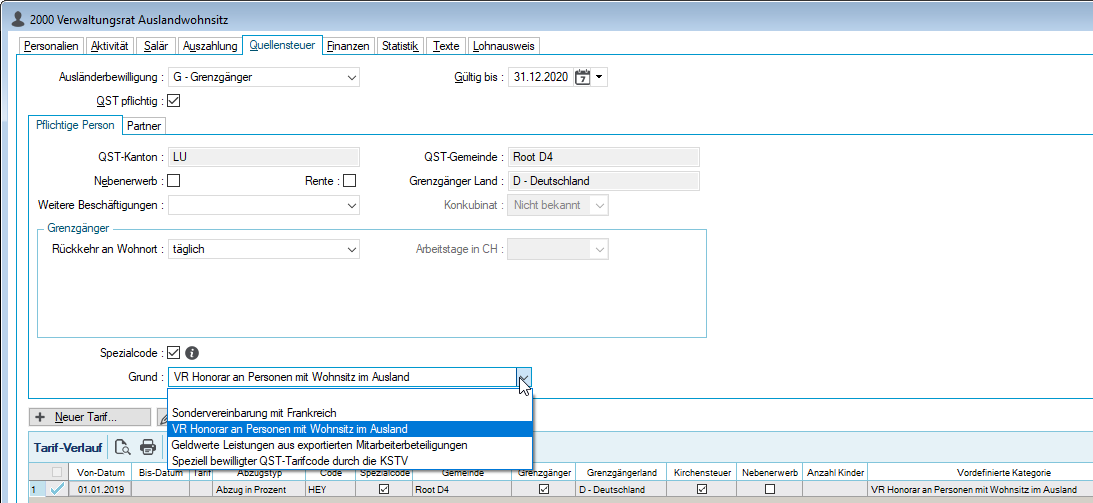

Verwaltungsrats-Honorar an Person mit Auslandwohnsitz

Die Personendaten sind wie gewohnt zu erfassen und dabei im Feld Ausländerbewilligung des Personalstamm-Registers Quellensteuer der Wert G – Grenzgänger auszuwählen. Die Option ‘Spezialcode’ muss aktiviert werden, um danach im Feld ‘Grund’ den Wert ‘VR Honorar an Personen mit Wohnsitz im Ausland’ auswählen zu können. Beim Speichern der erfassten Personendaten erstellt Infoniqa ONE Start einen Tarifdatensatz mit dem Tarifcode HE(N/Y), ohne oder mit Kirchensteuer, entsprechend den individuellen Angaben zur Konfession oder den kantonalen Vorgaben zur Kirchensteuer).

Bezieht eine quellensteuerpflichtige Person mit Auslandwohnsitz sowohl einen regulären Lohn als auch ein Verwaltungsrats-Honorar, muss sie im Personalstamm für jeden Entgeltstyp separat erfasst werden.

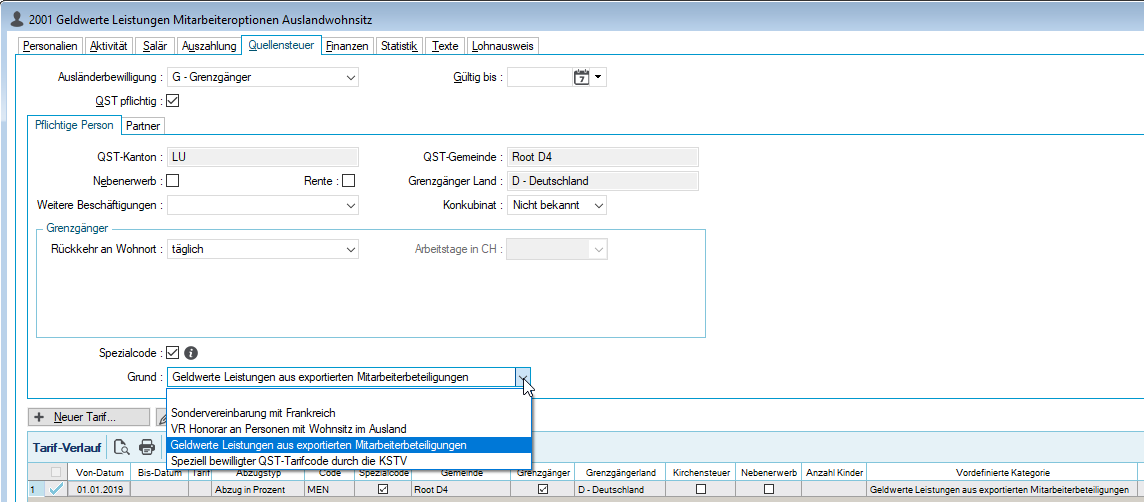

Geldwerte Leistungen aus Mitarbeiterbeteiligung an Person mit Auslandwohnsitz

Das Vorgehen ist gleich wie vorgehend zu Verwaltungsrats-Honorar beschrieben. Nach Aktivierung der Option ‘Spezialcode’ ist im Feld ‘Grund’ der Wert ‘Geldwerte Leistungen aus Mitarbeiterbeteiligungen’ auszuwählen. Beim Speichern der erfassten Personendaten erstellt Infoniqa ONE Start einen Tarifdatensatz mit dem Tarifcode ME(N/Y).

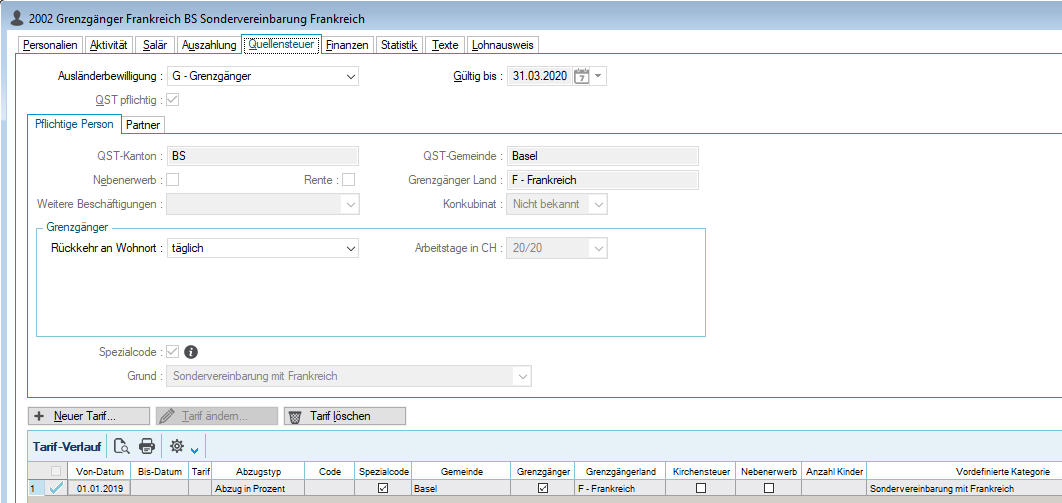

Sondervereinbarung mit Frankreich

Französische GrenzgängerInnen mit regelmässiger Rückkehr an ihren französischen Wohnort sind in den (Arbeitsort-)Kantonen BE, BL, BS, JU, NE, SO, VD und VS von der Quellenbesteuerung in der Schweiz befreit.

Sind bei der Personendatenerfassung die oben genannten Kriterien Wohnort Land = Frankreich, Arbeitsort-Kanton = BE, BL, BS, JU, NE, SO, VD oder VS sowie Ausländerbewilligung = Grenzgänger erfüllt, aktiviert Infoniqa ONE Start bei der Speicherung der Personendaten im Personalstamm-Register Quellensteuer die Option ‘Spezialcode’ und aktiviert im Feld ‘Grund’ den Wert ‘Sondervereinbarung mit Frankreich’. Ebenso wird ein Tarifcode-Datensatz erstellt, jedoch ohne Tarifcode-Zuweisung:

Bei der Lohnberechnung wird bei Personen der genannten Kategorie also kein Quellensteuerabzug vorgenommen. Dagegen werden die auf der Lohnabrechnung als Standard nicht sichtbaren Lohnarten 49460 QST-Lohn aktuell, 65300 QST Satzbestimmendes Einkommen sowie gegebenenfalls 49450 QST Lohnkorrekturen berechnet.

Bei den monatlichen Lohnmeldungen müssen der zuständigen kantonalen Steuerbehörde die Personendaten sowie die Quellensteuerlöhne der Personen des Typs ‘Sondervereinbarung mit Frankreich’ übermittelt werden.

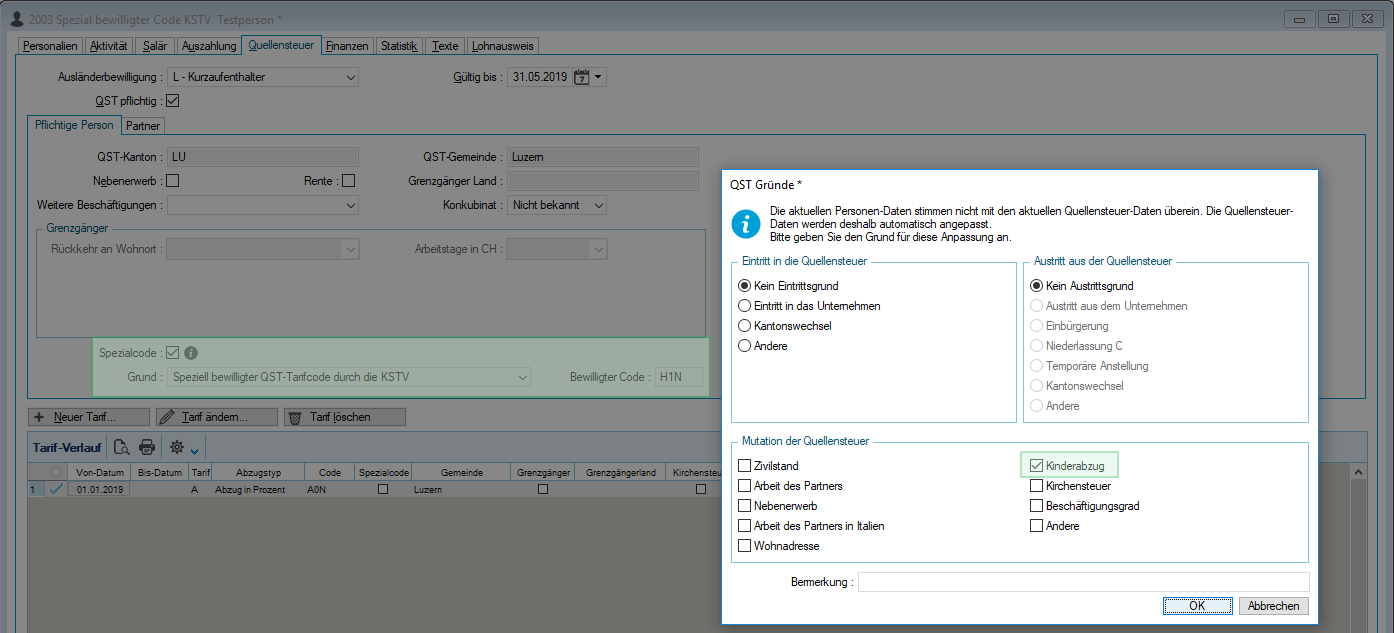

Durch kantonale Steuerbehörde speziell bewilligter Tarifcode

Da die Tarifcodehoheit bei der zuständigen kantonalen Steuerbehörde liegt, kann es auch sein, dass diese eine Änderung eines aktuell gültigen individuellen Tarifcodes verfügt, nicht selten nach Eingaben oder Dokumentevervollständigung einer quellensteuerpflichtigen Person. Dabei ist wie folgt vorzugehen:

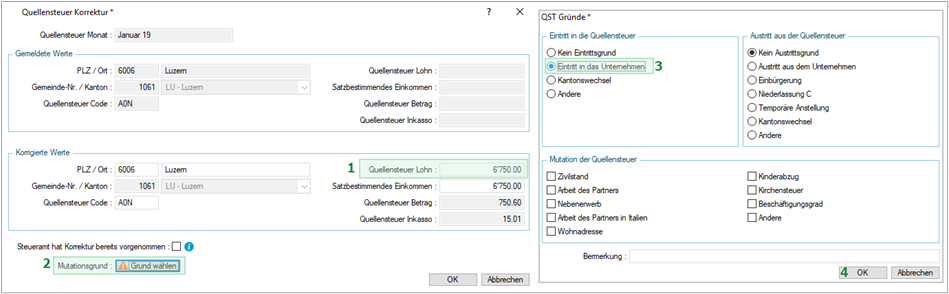

Im Personalstamm-Register Quellensteuer der betroffenen Person ist die Option Spezialcode zu aktivieren und im Feld ‘Grund’ der Wert ‘Speziell bewilligter QST-Tarifcode durch die KSTV’ auszuwählen. Im danach sichtbaren Feld ‘Bewilligter Code’ ist der Tarifcode gemäss Verfügung der Steuerbehörde anzugeben. Beim Speichern der Personendatenmutation aktiviert Infoniqa ONE Start den Dialog ‘QST Gründe’, um im Bereich ‘Mutation der Quellensteuer’ den oder die Mutationsgründe zu aktivieren (Kinderabzug im Beispiel):

Nach der Speicherung der Mutationsgründe erstellt Infoniqa ONE Start einen neuen Tarifcodedatensatz mit Gültig ab-Datum ‘Monatserster des aktuellen Lohnlaufdatums’ und setzt für den zuvor letzten gültigen Tarifcodedatensatz ein Gültig bis-Datum ‘Monatsletzter des vorangegangenen Monats’ (relativ zum aktuellen Lohnlaufdatum):

Nicht selten haben von einer kantonalen Steuerbehörde verfügte Tarifcodeänderungen rückwirkende Gültigkeit. Das Vorgehen bei der Korrektur bereits abgeschlossener und übermittelter Quellensteuer-Abrechnungsperioden wird im nachfolgenden Abschnitt Korrektur Vorperioden erläutert.

Korrektur Vorperioden

Aus unterschiedlichen internen oder externen Gründen kann es notwendig sein, bereits abgeschlossene und an die Steuerbehörden übermittelte Abrechnungsperioden korrigieren zu müssen. Mit Unterstützung von Infoniqa ONE Start ist dies alles andere denn eine Hexerei.

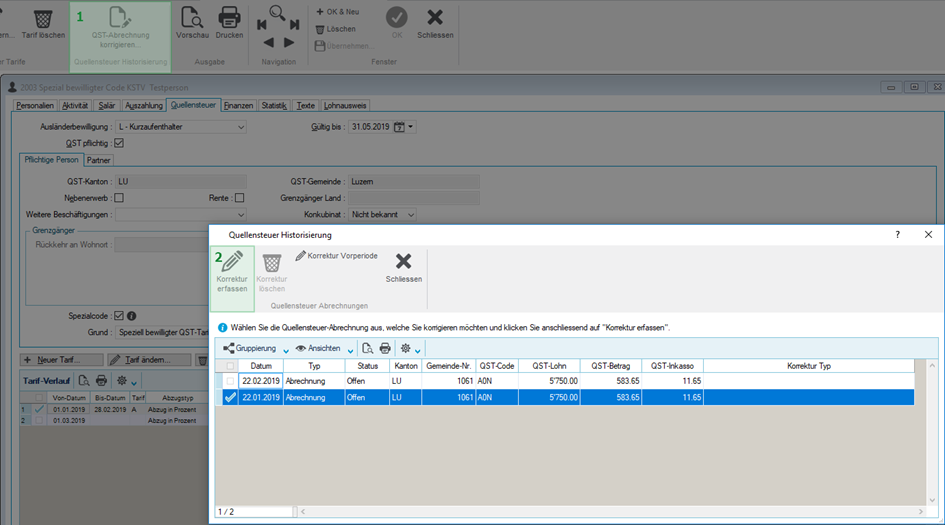

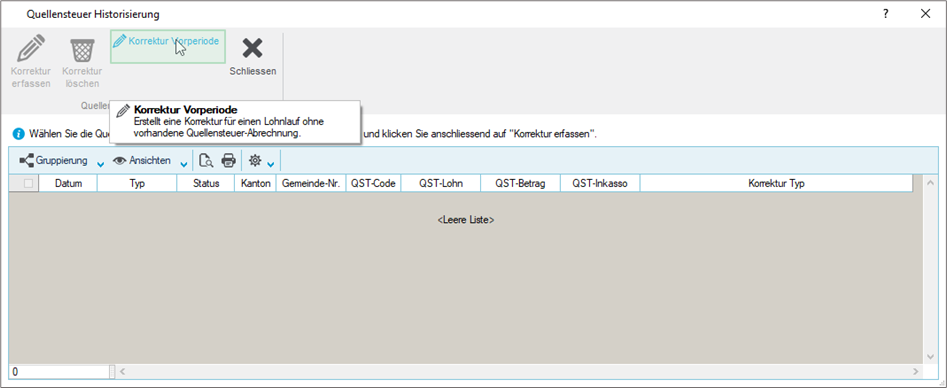

Aktivieren Sie im Personalstamm die betroffene Person und dort das Register Quellensteuer. Nach Klick auf die Ribbon-Schaltfläche ‘QST-Abrechnung korrigieren’ wird der Dialog ‘Quellensteuer Historisierung’ angezeigt. In diesem sind alle bereits abgerechneten Lohnperioden der betroffenen Person sichtbar:

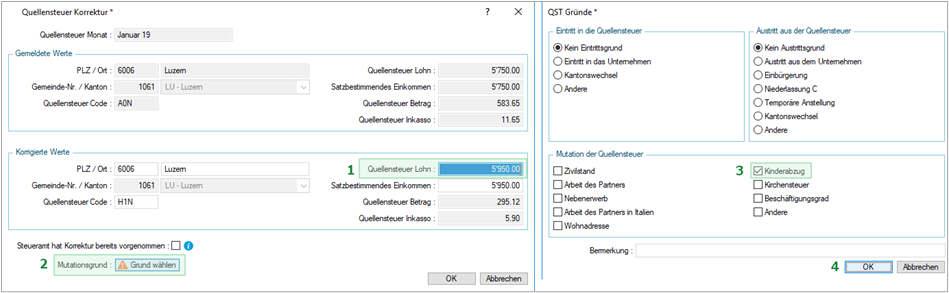

Betrifft die nachträgliche Korrektur mehrere als nur die letzte Lohnperiode, muss für jede Lohnperiode eine separate Korrektur erfasst werden. Dazu ist die zu korrigierende Periode im Dialog ‘Quellensteuer Historisierung’ zu aktivieren und anschliessend mit Klick auf die Schaltfläche ‘Korrektur erfassen’ der Dialog ‘Quellensteuer Korrektur’ zu aktivieren. In dessen oberen Bereich werden die Daten der abgerechneten Periode angezeigt, im unteren Bereich ‘Korrigierte Werte’ ist im Feld ‘Quellensteuer Lohn’ der korrigierte gültige Quellensteuerlohn der Korrekturperiode anzugeben. Die nachfolgenden Felder ‘Satzbestimmendes Einkommen’, ‘Quellensteuer Betrag’ und ‘Quellensteuer Inkasso’ werden von Infoniqa ONE Start automatisch berechnet. Nach Klick auf die Schaltfläche ‘Grund wählen’ sind im Dialog ‘QST Gründe’ der oder die Mutationsgründe anzugeben:

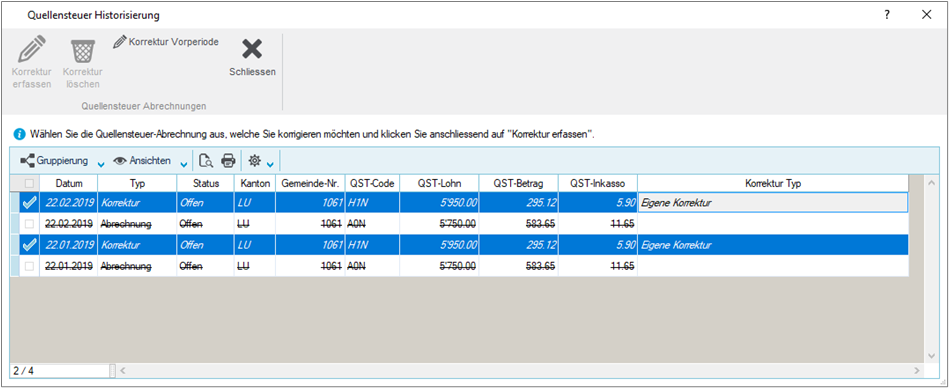

Anschliessend können die Korrekturen im Dialog ‘Quellensteuer Historisierung’ überprüft werden. Solange Korrekturen noch nicht in einer Lohnberechnung verarbeitet wurden, können sie mit Klick auf die Schaltfläche ‘Korrektur löschen’ wieder gelöscht und neu erstellt werden.

Vor der Lohnberechnung sind fallweise noch Nachzahlungen oder Nachbelastungen im Register ‘Variable Lohndaten’ des Lohnberechnungs-Dialogs zu erfassen:

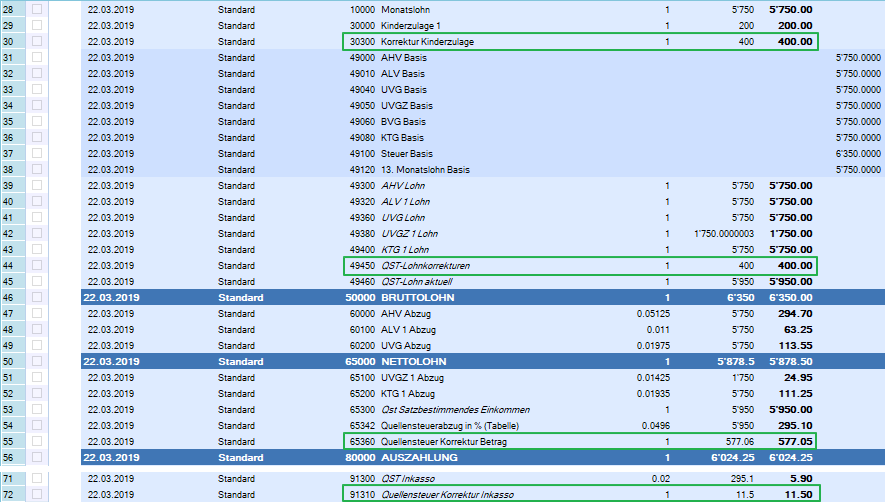

Auf der Basis der erfassten Quellensteuerkorrekturen (für die Monate Januar und Februar im Beispiel) werden bei der Lohnberechnung die Lohnarten 65360 Quellensteuer Korrektur Betrag und 91310 Quellensteuer Korrektur Inkasso automatisch berechnet:

Die Lohnart 49450 QST-Lohnkorrekturen in obigem Beispiel wurde aufgrund der vorerfassten Lohnart 30300 Korrektur Kinderzulage berechnet.

Korrektur Vorperioden ohne QST-Abzug in Vorperioden

Wurden einer quellensteuerpflichtigen Person in einer oder mehreren Vorperioden gar keine Quellensteuern abgezogen, ist vorerst wie oben im Abschnitt Korrektur Vorperioden beschrieben vorzugehen. Da keine Quellensteuerabzugsberechnungen vorgenommen wurden, werden im Dialog ‘Quellensteuer Historisierung’ keine zu korrigierenden Perioden aufgeführt:

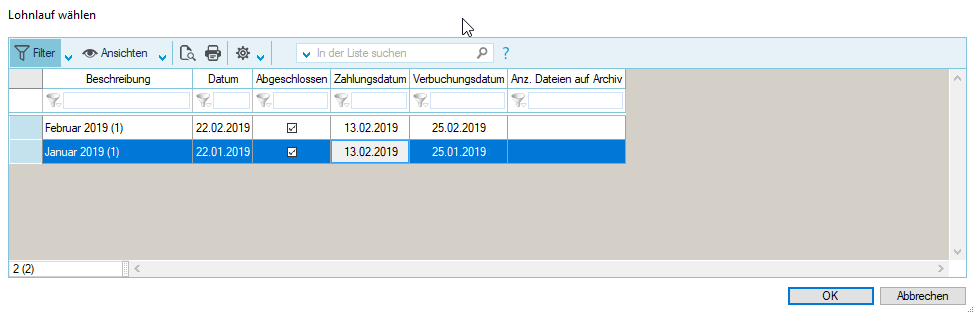

Klicken Sie auf die Schaltfläche ‘Korrektur Vorperiode’, um danach im Dialog ‘Lohnlauf wählen’ die zu korrigierenden Lohnläufe einzeln auszuwählen und mit Doppelklick oder Klick auf die Schaltfläche ‘OK’ zur Bearbeitung im Dialog ‘Quellensteuer Korrektur’ zu aktivieren:

Danach ist wie im Abschnitt ‘Korrektur Vorperioden’ beschrieben vorzugehen:

Harmonisierung Quellensteuer21

WICHTIG: Die Berechnung der Quellensteuer21 ist erst mit dem Release V2021.0 verfügbar

Grundsätze:

-

Die Harmonisierung der Quellensteuer ist ab 01.01.2021 gültig und somit ab Lohnberechnungen Januar 2021 anzuwenden.

-

Sie hat schweizweite Gültigkeit und ist von allen Kantonen anzuwenden.

-

Ab 01.01.2021 gibt es ein einheitliches Berechnungsmodell, wobei unterschieden wird zwischen Jahres- und Monatsmodell.

-

Jahresmodell -> Kantone GE, FR, VD, VS TI.

-

Monatsmodell -> die restlichen Kantone (deutschsprachige Kantone)

-

Jahresausgleich: ist im Monatsmodell unzulässig und im Jahresmodell zwingend.

-

Ab 01.01.2021 sind keine interkantonalen Verrechnungen mehr zulässig, es wird mit jedem zuständigen Kanton separat abgerechnet.

-

Es sind die jeweils gültigen Richtlinien von Swissdec massgebend, dabei ist in geringem Mass ein Abweichen vom Kreisschreiben möglich (Kreisschreiben Nr. 45, 6.1).

-

Mutationen bei Quellensteuer pflichtigen Personen, welche zu einer Anpassung des QST-Tarifcodes führen, sind erst ab dem Folgemonat zu berücksichtigen.

Lohnartenupdate

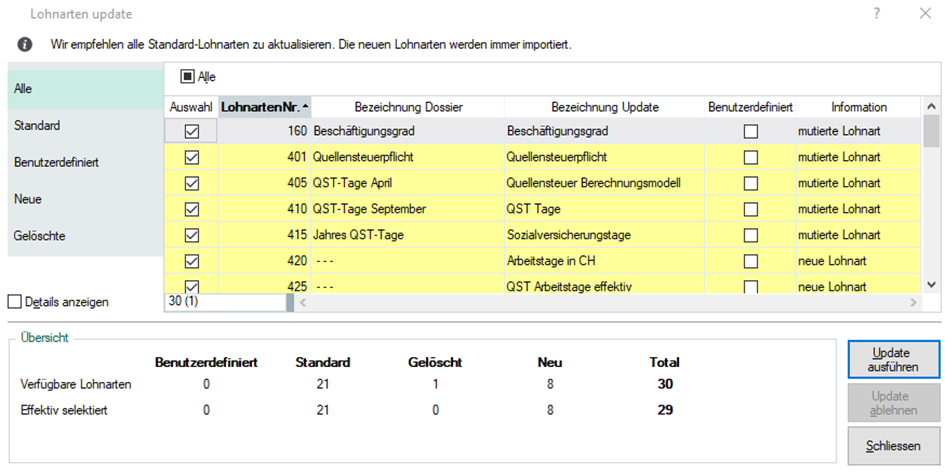

Führen Sie das Lohnartenupdate gemäss Assistenten durch. Dabei werden neue Lohnarten und aktualisierte Lohnarten ausgeliefert. Diese werden für die Quellensteuerberechnung benötigt.

Anpassung von eigenen Lohnarten

Definieren Sie bei Ihren eigenen Lohnarten zwischen aperiodisch oder periodischen Lohnarten.

Die aperiodischen Lohnarten sind alle unregelmässigen Lohnarten des aktuellen Jahres (seit 01.01. oder Eintritt), wie z.B. Dienstleistungsgeschenk.

Stammdatenerweiterungen

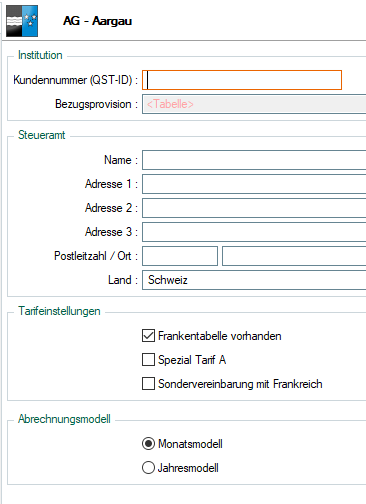

Abrechnungsmodell (Jahres- oder Monatsmodell)

Unter Stammdaten – Lohn – Quellensteuer finden Sie alle Kantone und das dazugehörige Abrechnungsmodell.

Infoniqa ONE Start nimmt die Einstellung für das Abrechnungsmodell für jeden einzelnen Kanton bereits vor.

Personen mit weiteren Beschäftigungen

Mitarbeiter, die einer weiteren Erwerbstätigkeit ab dem 1. Januar 2021 angeben. Diese Informationen müssen im Tab «Quellensteuer» auf dem Mitarbeiter erfasst sein, damit die Quellensteuer korrekt berechnet werden kann.

Sind zusätzliche Erwerbstätigkeiten und Ersatzeinkünfte bekannt?

Wenn ja, Prozentsatz aller zusätzlichen Erwerbstätigkeiten und Ersatzeinkünfte erfassen oder

Gesamtbruttoeinkommen aller zusätzlichen Erwerbstätigkeiten und Ersatzeinkünfte erfassen.

Beispiel 1:

Beschäftigung 1: CHF 5'000, BG 50%

Beschäftigung 2: CHF ??, BG ??%

QST-SB-Lohn = CHF 5'000 ÷ 50 x 100 = CHF 10’000

Beispiel 2:

Beschäftigung 1: CHF 5'000, BG 50%

Beschäftigung 2: CHF 1’900, BG 20%

QST-SB-Lohn = CHF 5'000 ÷ 50 x 70 = CHF 7’000

Neue Lohnarten für Quellensteuer 21 (gültig ab 01.01.2021)

-

420 Arbeitstage in CH

Mit dieser Lohnart werden die Arbeitstage in der Schweiz erfasst. Dem Mitarbeiter muss diese Lohnart zugewiesen werden, wenn der Mitarbeiter auch im Ausland beschäftigt ist. -

425 QST Arbeitstage effektiv

Diese Lohnart ermittelt autom. für jeden Lohnlauf die effektiven Arbeitstage in der Schweiz. Dem Mitarbeiter muss diese Lohnart zugewiesen werden, wenn der Mitarbeiter auch im Ausland beschäftigt ist -

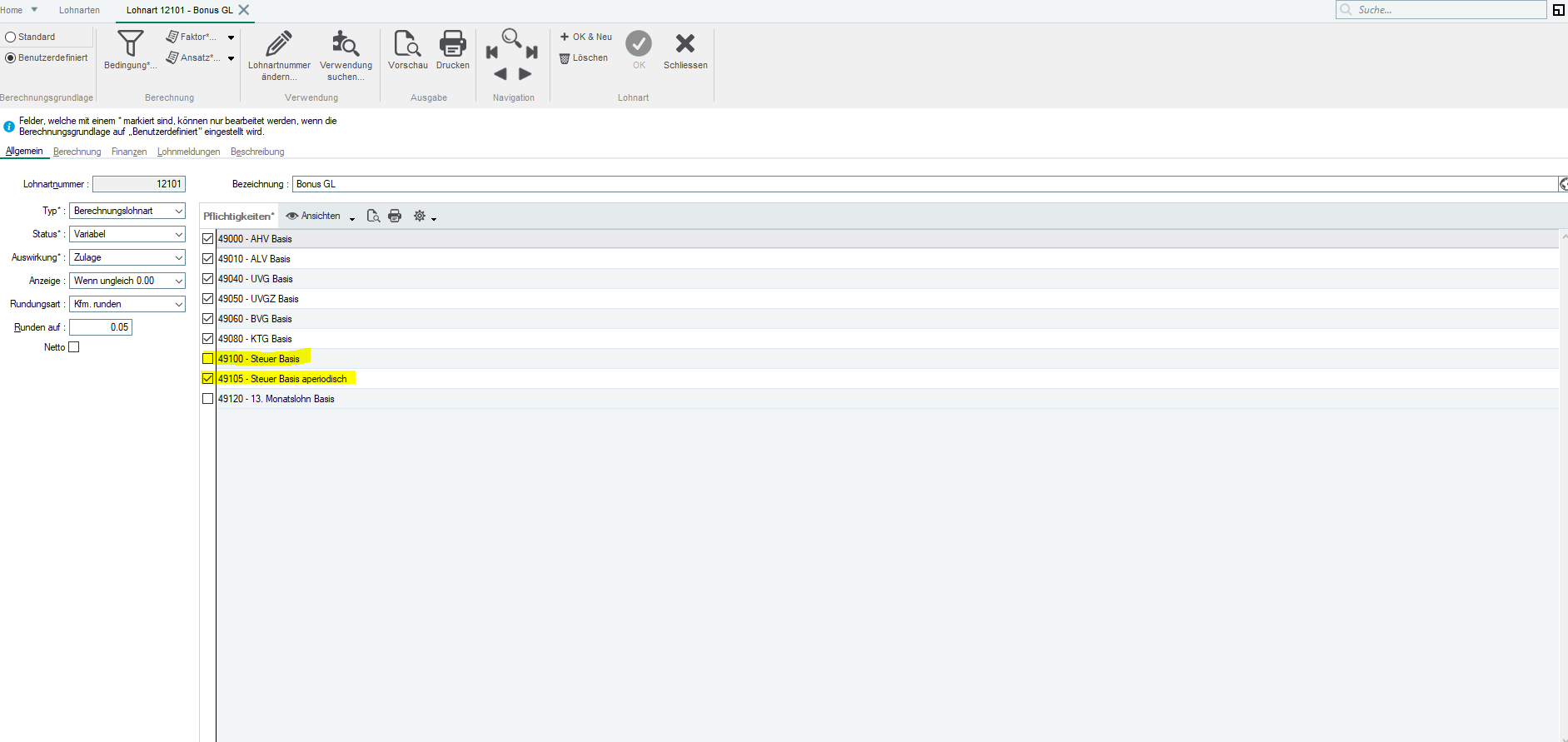

12105 Bonus Vorjahr

Lohnleistungen im Vorjahr -

49105 Steuer Basis aperiodisch

Die aperiodischen Lohnarten sind alle unregelmässigen Lohnarten des aktuellen Jahres (seit 01.01. oder Eintritt), wie z.B. Dienstleistungsgeschenk. -

49465 QST Lohn von Korrekturen

-

65301 QST Satzbestimmendes Einkommen Jahresmodell

-

65305 QST Medianeinkommen

-

65325 QST Abzug von Korrekturen

-

65370 QST Ausgleich

Berechnet den Ausgleichsbetrag für das Jahresmodell.