Teilrevision MWSTG (in Kraft getreten am 01.01.2018)

Theorie und Gesetzliche Grundlage

Ab 1.1.2018 ist beim Bezug von Sammlerstücken (Kunstgegenstände, Antiquitäten und dergleichen) der Abzug fiktiver Vorsteuer nicht mehr zulässig.

Dafür kann auf diesen Gegenständen beim Verkauf die Margenbesteuerung angewendet werden. Kommt die Margenbesteuerung zur Anwendung, muss der Verkaufspreis unter Ziffer 200 der MWST-Abrechnung aufgeführt werden und der Ankaufspreis kann unter Ziffer 280 (mit dem Vermerk "Margenbesteuerung") abgezogen werden. In Verträgen, Rechnungen und Quittungen darf in diesem Fall nicht auf die Steuer hingewiesen werden und über die Sammlerstücke ist eine Bezugs-und Verkaufskontrolle zu führen.

Die Margenbesteuerung ist nicht anwendbar, wenn beim Einkauf der Vorsteuerabzug nach Art. 28 Abs. 1 MWSTG geltend gemacht wurde (resp. wenn bis 31.12.2017 der Abzug fiktiver Vorsteuer nach Art. 28 Abs. 3 MWSTG gemäss damals gültigem Gesetzestext vorgenommen wurde).

Ohne Gegenbeweis geht die ESTV davon aus, dass beim Einkauf die Vorsteuer gemäss Art. 28 Abs. 1 MWSTG geltend gemacht wurde (resp. dass auf sämtlichen bis 31.12.2017 bezogenen Sammlerstücke ohne Steuerausweis der Abzug fiktiver Vorsteuer geltend gemacht wurde).

Sofern der Verkauf eines Sammlerstücks nicht im Inland erfolgt und/oder nicht auf dem gesamten Verkaufspreis die Mehrwertsteuer zu entrichten ist, muss ein allfällig bis 31.12.17 geltend gemachter Abzug fiktiver Vorsteuer rückgängig gemacht werden.

Einrichtung im Infoniqa ONE 200 Finanz

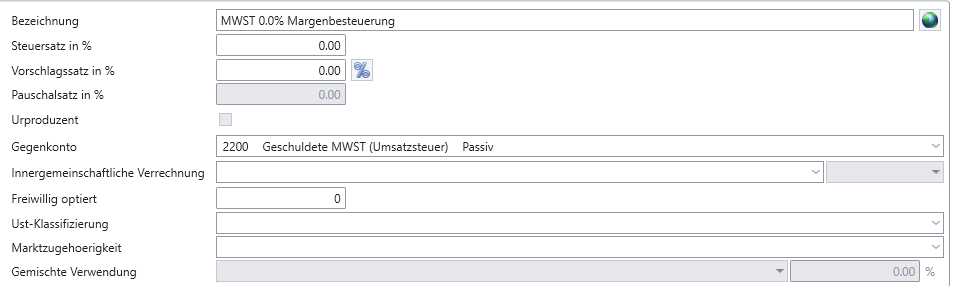

Um die Margenbesteuerung buchen zu können benötigt das Infoniqa ONE 200 Finanz einen weiteren Steuersatz. Diesen erfassen Sie im Register Daten – Steuersätze anhand folgender Vorgabe:

Anwendung

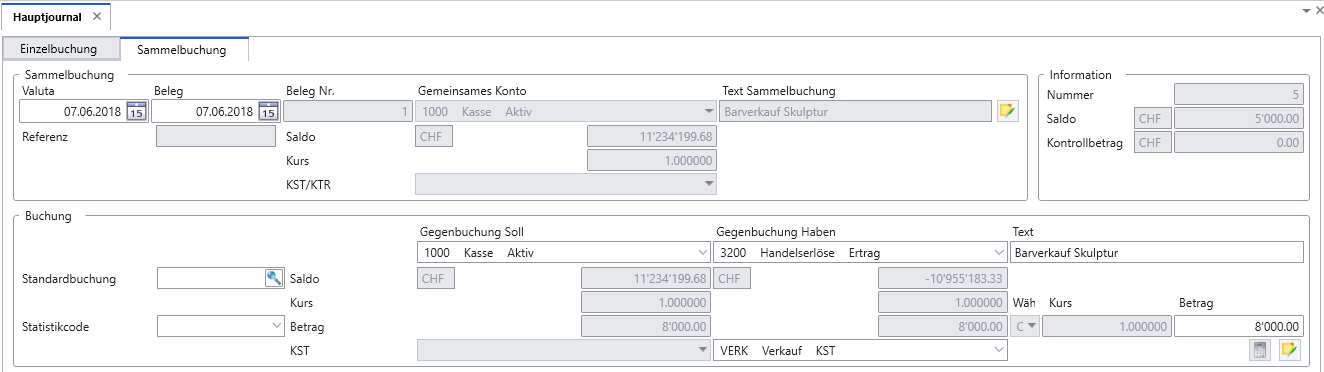

Beispiel für Verkauf einer Skulptur mit Verlust

Frage:

Die steuerpflichtige Kunstgalerie kauft von einer Privatperson eine Skulptur für CHF 8’000. Diese wird später für CHF 5‘000 verkauft. Kann die Margenbesteuerung für dieses Verlustgeschäft angewendet werden?

Antwort:

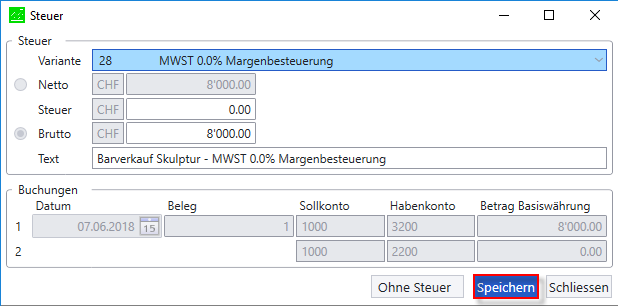

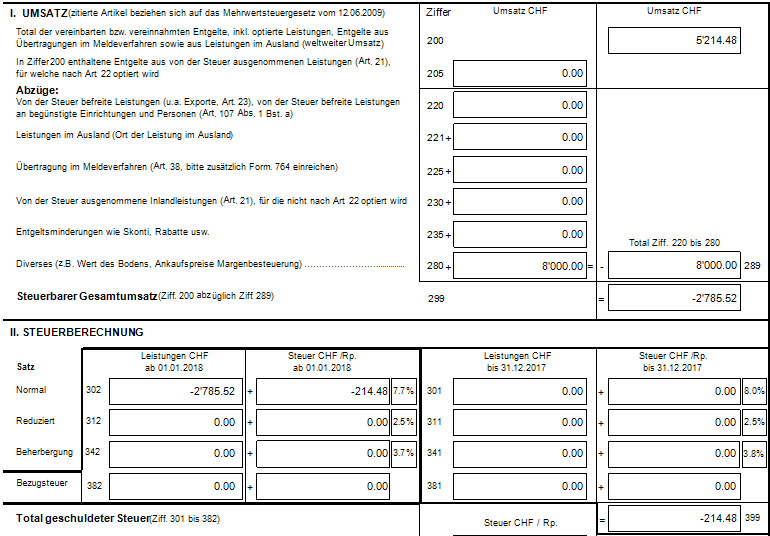

Ja, die Margenbesteuerung kann angewendet werden. Der Umsatz von CHF 5‘000 muss im Abrechnungsformular unter der Ziffer 200 deklariert werden. Der Ankaufspreis von CHF 8‘000 wird unter der Ziffer 280 deklariert und vom steuerbaren Umsatz in Abzug gebracht

Buchen des Einkaufs (ohne Steuer):

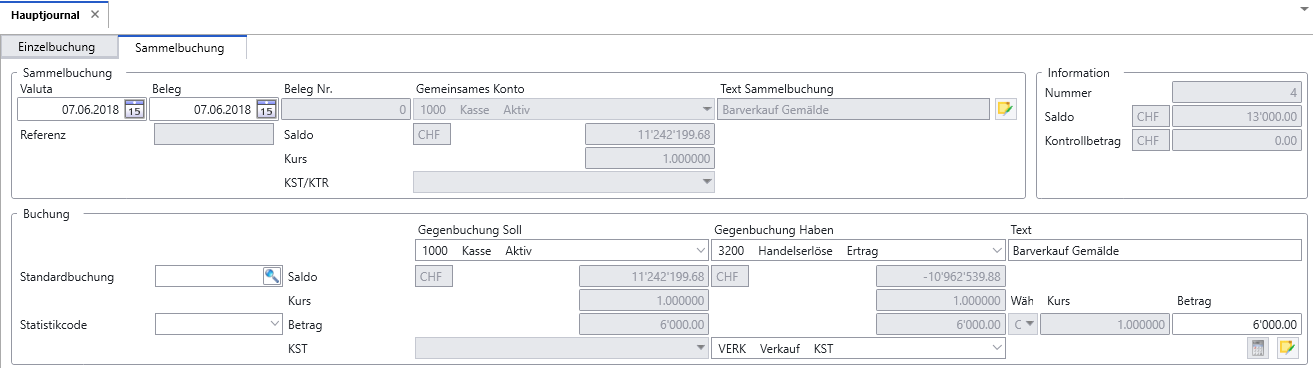

Buchen des Verkaufs mittels Sammelbuchung (zwei Positionen):

Erste Position:

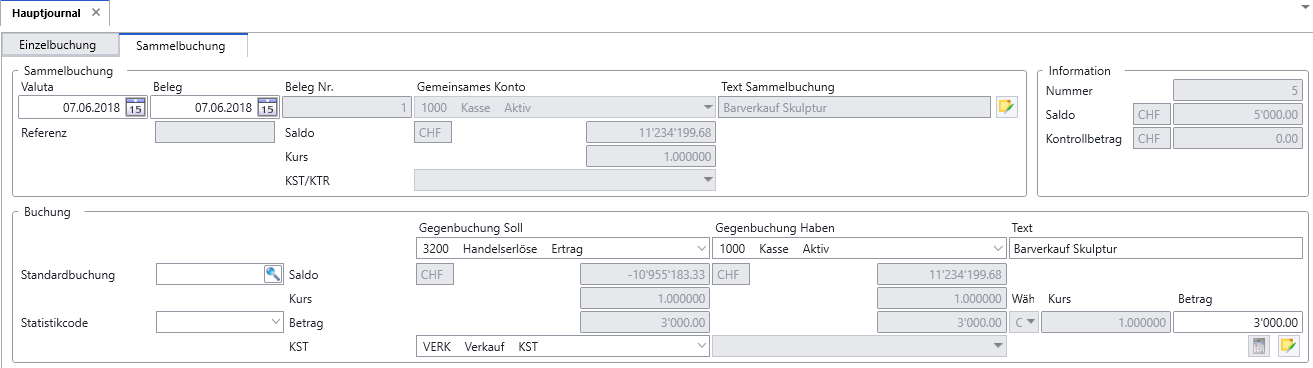

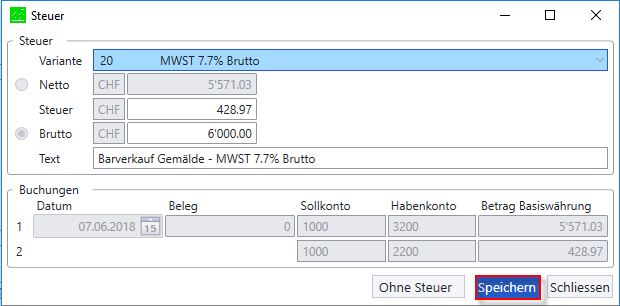

Zweite Position:

Ergebnis auf Formular:

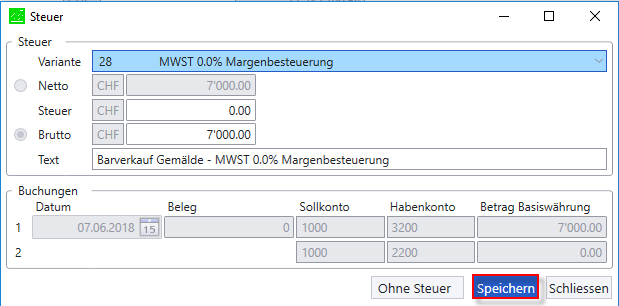

Beispiel für Verkauf eines Gemäldes mit Gewinn

Frage:

Die steuerpflichtige Kunstgalerie kauft von einer nicht steuerpflichtigen Künstlerin ein Gemälde für CHF 7'000. Die Kunstgalereie verkauft ein Jahr später das Bild für CHF 13’000 an eine Privatperson. Kann die Margenbesteuerung angewendet werden?

Antwort:

Ja, die Margenbesteuerung kann angewendet werden. Der Umsatz von CHF 13‘000 muss im Abrechnungsformular unter der Ziff. 200 deklariert werden. Der Ankaufspreis von CHF 7‘000 wird unter der Ziffer 280 deklariert und vom steuerbaren Umsatz in Abzug gebracht. Die Marge von CHF 6‘000 ist zum Normalsatz zu versteuern. Auf dem Verkaufsbeleg (Rechnung, Quittung, usw.) darf keine Steuer ausgewiesen werden.

Buchen des Einkaufs (ohne Steuer):

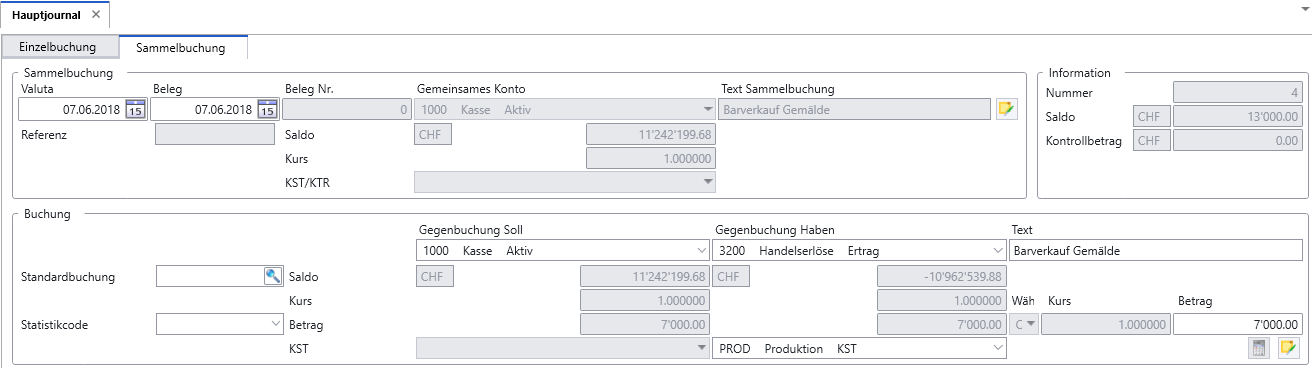

Buchen des Verkaufs mittels Sammelbuchung (zwei Positionen):

Erste Position:

Zweite Position:

Ergebnis auf Formular: