Die Akzente des betrieblichen Infoniqa ONE 50 Finanzs haben sich in den vergangenen Jahren zunehmend von der Darstellung vergangenheitsorientierter Werte zu einem zukunftsorientierten betrieblichen Planungs-, Führungs- und Steuerungsinstrument verschoben. Nebst der Einführung der Konzernrechnung und der Weiterentwicklung der Kostenrechnung, der Investitionsrechnung sowie der Bilanz- und Erfolgsanalyse ist dabei vor allem auch die Mittelflussrechnung in den Fokus gerückt.

Die Notwendigkeit der Mittelflussrechnung ergibt sich hauptsächlich aus dem Umstand, dass Bilanz und Erfolgsrechnung zwei wichtige Informationsbedürfnisse nicht abdecken:

Eigentliche Flussgrössen, die Auskunft über die Veränderungen der Kapital- und Vermögensstruktur geben können, fehlen

Die statische Liquiditätsanalyse (Cash-, Quick- und Current-Ratio) aufgrund der Bilanz liefert ungenügende Informationen über die Liquiditätsentwicklung, vor allem weil die Zahlen zeitpunktbezogen sind, keine Angaben über die Ursachen enthalten und die Erfolgsrechnung ausser Acht lassen

Die Mittelflussrechnung schliesst als dritte Jahresrechnung die Informationslücken von Bilanz und Erfolgsrechnung, indem sie Aufschluss gibt über

-

die Liquiditätsentwicklung

-

die Investierungsvorgänge sowie

-

die Finanzierungsmassnahmen

innerhalb vergangener oder künftiger Geschäftsperioden.

Die Mittelflussrechnung ist wie die Erfolgsrechnung eine dynamische Rechnung. Der Name Mittelflussrechnung rührt daher, dass diese Rechnung die Veränderungen bestimmter Mittel-Gesamtheiten (zum Beispiel die liquiden Mittel oder das Nettoumlaufvermögen) aufzeigt. Diese Mittel-Gesamtheiten werden auch als Fonds bezeichnet. Man spricht bspw. vom Geld-Fonds und versteht darunter die Zusammenfassung von Kasse, Post und Bank. Oder der Fonds Nettoumlaufvermögen umfasst das Umlaufvermögen abzüglich das kurzfristige Fremdkapital.

Grundlagen der Mittelflussrechnung in Infoniqa ONE 50 Finanz

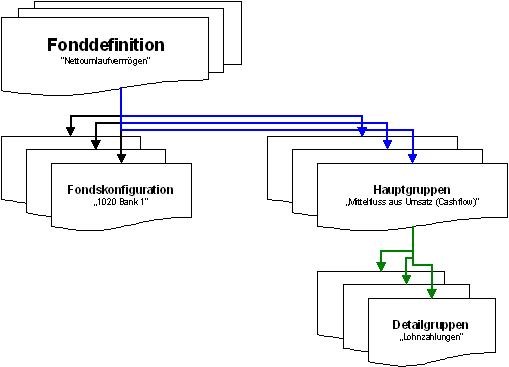

Die Mittelflussrechnung von Infoniqa ONE 50 Finanz ermöglicht mandantenspezifisch die Führung mehrerer Fonds sowie eine flexible Gestaltung der Fondsstrukturen. Zur Erstellung einer mandantenspezifische Mittelflussrechnung muss, vergleichbar dem Kontenplan von Bilanz und Erfolgsrechnung, zunächst durch folgende 4 Schritte eine Struktur definiert werden:

-

Fondsdefinition (Fonds-Bezeichnung)

-

Fondskonfiguration (Zuweisung der Fondsflusskonten an einen Fonds)

-

Gruppendefinition (Bezeichnungen der Strukturelemente)

-

Gruppenkonfiguration (Erstellung der Fondsstrukturen mit Haupt- und Detailgruppen sowie Zuweisung der Konten zu den Detailgruppen)

Die nachfolgenden Abbildung stellt die Abhängigkeiten der einzelnen Bereiche dar:

Das Register Fonds des Dialogs Mittelflussrechnung

Im Register Fonds des durch den Menübefehl «Bearbeiten / Fonds» oder <F10> aufgerufenen Dialogs Mittelflussrechnung werden die Fondsbezeichner erfasst und bearbeitet sowie die Fonds konfiguriert.

Bereich Fondsdefinition

Definitionselemente des Bereichs Fondsdefinition des Registers Fonds des Dialogs Mittelflussrechnung

|

Definitionselement |

Beschreibung |

|---|---|

|

Eingabefeld Fondsbezeichnung |

zur Eingabe des Bezeichners eines neuen Fonds. Durch Klick auf die einzige aktive Symbolschaltfläche Fügt neues Element ein wird der neue Bezeichner in das Anzeigefeld Fonds-Bezeichner eingefügt und kann im Bereich Fondskonfiguration konfiguriert werden |

|

Anzeigefeld Fondsbezeichner |

zur Anzeige aller definierten Fonds-Bezeichner. Nach Aktivierung eines Fonds-Bezeichners durch einfachen Mausklick kann der Fond nach Klick auf die Symbolschaltflächen Fügt neues Element ein, Umbenennen und Löscht aktuelles Element konfiguriert, bearbeitet oder gelöscht werden$ |

|

Symbolschaltfläche Fügt neues Element ein |

Klick auf diese Symbolschaltfläche fügt einen im Eingabefeld Fondsbezeichner definierten Fondsbezeichner in das Anzeigefeld Bezeichner ein |

|

Symbolschaltfläche Umbenennen |

Klick auf diese Symbolschaltfläche startet den Dialog Umbenennen zur Umbenennung des im Anzeigefeld Fondsbezeichner aktivierten (markierten) Fondsbezeichners |

|

Symbolschaltfläche Löscht aktuelles Element |

Klick auf diese Symbolschaltfläche löscht den im Anzeigefeld Fondsbezeichner markierten Fondsbezeichner unmittelbar, also ohne Anzeige eines Bestätigungs-Dialogs |

Bereich Fondskonfiguration

In der Fondskonfigurations-Tabelle des Registers Fonds des Dialogs Mittelflussrechnung werden die definierten Fonds durch Zuweisung von Konten konfiguriert.

Definitionselemente des Bereichs Fondskonfiguration des Registers Fonds des Dialogs Mittelflussrechnung

|

Definitionselement |

Beschreibung |

||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Tabelle Fondskonfiguration |

zur Anzeige der dem im Anzeigefeld Fondsdefinition aktivierten (markierten) Fonds zugewiesenen Konten. Als Standard werden die Werte aller einem Fonds zugewiesenen Konten addiert und der Additions-Operator im Spaltenfeld Operator angezeigt; gegebenenfalls ist das Spaltenfeld zu aktivieren und im Listenauswahlfeld der Subtraktions-Operator auszuwählen |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Symbolschaltfläche Fügt neues Element ein |

Klick auf die Symbolschaltfläche bei einem im Anzeigefeld Fondsbezeichner markierten Fonds startet den Dialog Konto einfügen zur Auswahl eines oder mehrerer Konten und deren Übernahme in die Tabelle. Benutzen Sie für eine Mehrfachauswahl im Dialog Konto einfügen die <Shift>- (zusammenhängender Kontenbereich) oder <Ctrl>-Taste (nicht zusammenhängender Kontenbereich) bei gleichzeitigem einfachem Mausklick auf ein Konto. Nachfolgend eine Beispiel-Konfiguration für die drei bekanntesten Fonds Geld, Flüssige Mittel und Nettoumlaufvermögen:

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Symbolschaltfläche Löscht aktuelles Element |

Klick auf die Symbolschaltfläche löscht das in der Tabelle markierte Konto unmittelbar, also ohne Anzeige eines Bestätigungs-Dialogs |

Fondskonfiguration (Mittelflussrechnung)

In der Tabelle Fondskonfiguration des Registers Fonds des Dialogs Mittelflussrechnung erstellen Sie im eigentlichen Sinne den Fonds, d.h. Sie definieren, aus welchen Konten sich ein Fonds zusammensetzt. In diesem Kapitel erfahren Sie auch, wie die Berechnung der Mittelflussrechnung erfolgt.

Berechnung

Die Berechnung der Fondsveränderungen basiert auf der Ebene der einzelnen Buchungen, womit ein exaktes Ergebnis ermöglicht wird. Die Fondskonfiguration bzw. die im Fonds enthaltenen Konten (sogenannte Fondsflusskonten) entscheiden dabei, ob eine Buchung fondswirksam, fondsneutral oder fondsunwirksam ist. Die nachfolgende Abbildung veranschaulicht die drei möglichen Buchungsfälle und deren Wirksamkeit in Bezug auf Fondsveränderungen.

-

Buchung, die entweder im Soll oder im Haben ein Fondsflusskonto beinhaltet. Beispiel: 1020 (Bank) / 6000 (Warenertrag). Das Konto 1020 (Bank) entspricht einem Fondsflusskonto, das Konto 6000 (Warenertrag) steht ausserhalb des Fonds. Somit ist diese Buchung fondswirksam, der Fonds nimmt zu. Die Zuweisung des Kontos 6000 (Warenertrag) in der Gruppenkonfiguration steuert den Nachweis der Fondsveränderung auf der Auswertung.

-

Buchung, die weder im Soll noch im Haben ein Fondsflusskonto beinhaltet. Beispiel: 1100 (Debitoren) / 6000 (Warenertrag). Weder das Konto 1100 (Debitoren) noch das Konto 6000 (Warenertrag) entspricht einem Fondsflusskonto; sie stehen beide ausserhalb des Fonds. Somit ist diese Buchung nicht fondswirksam, der Fonds verändert sich nicht. Die Zuweisung des Kontos 6000 (Warenertrag) in der Gruppenkonfiguration steuert den Nachweis der Fondsveränderung auf der Auswertung.

-

Buchung, die sowohl im Soll als auch im Haben ein Fondsflusskonto beinhaltet. Beispiel: 1020 (Bank) / 1000 (Kasse). Sowohl das Konto 1020 (Bank) als auch das Konto 1000 (Kasse) entsprechen einem Fondsflusskonto; sie stehen beide innerhalb des Fonds. Somit ist diese Buchung fondsneutral, der Fonds verändert sich nicht.

Diese Beispiele basieren auf der Annahme, dass der Fonds Geld definiert wurde; als Fondsflusskonten gelten die Konten 1000 (Kasse), 1010 (Post) und 1020 (Bank). Beim Fonds Nettoumlaufvermögen (Fondsflusskonten = Umlaufvermögen - kurzfristiges Fremdkapital) wäre die 2. Buchung fondswirksam, da das Konto 1100 (Debitoren) ebenfalls zu den Fondsflusskonten zählt. Aus diesem Grund kann eine Buchungen beim Fonds Geld fondsunwirksam sein, während dieselbe Buchung beim Fonds Nettoumlaufvermögen fondswirksam ist (et vice versa). Als typisches Beispiel gelten die Warenverkäufe auf Kredit.

Buchung Warenverkauf auf Kredit: 1100 (Debitoren) / 6000 (Warenertrag)

-

Beim Fonds Geld ist diese Buchung nicht fondswirksam, da kein Fondsflusskonto betroffen ist

-

Beim Fonds Nettoumlaufvermögen ist diese Buchung fondswirksam, da das Konto 1100 (Debitoren) ein Fondsflusskonto darstellt

Buchung Zahlung: 1020 (Bank) / 1100 (Debitoren)

-

Beim Fonds Geld ist diese Buchung fondswirksam, da das Konto 1020 (Bank) ein Fondsflusskonto darstellt

-

Beim Fonds Nettoumlaufvermögen ist diese Buchung fondsneutral bzw. fondsunwirksam, da sowohl das Soll- als auch das Haben-Konto ein Fondsflusskonto darstellen

Wahlweise können durch die Kombination mit Buchungsfiltern auch Mittelflussrechnungen zu einzelnen Geschäftsbereichen (Grp-, Code-Felder) oder nach anderen Filterkriterien erstellt werden. Durch die Eingabe eines Ausrufezeichens "!" im Code-Feld der Buchungsmaske können auch einzelne Buchungen, welche grundsätzlich fondswirksam wären, ausgeschlossen werden.

Fondsflusskonten

Definieren Sie nun den gewünschten Fonds, indem Sie im Bereich Fondsdefinition den Fondsbezeichner aktivieren und fügen Sie anschliessend im Bereich Fondskonfiguration die gewünschten Konten hinzu. Diese Konten werden als Fondsflusskonten bezeichnet und stellen den zentralen Ansatzpunkt dar für die Beurteilung, ob eine Buchung fondswirksam, fondsneutral oder fondsunwirksam ist. Mittels des Operators können Sie steuern, ob ein Konto vom Fonds subtrahiert werden soll; dies ist insbesondere beim Fonds Nettoumlaufvermögen bei den Konten des kurzfristigen Fremdkapitals notwendig.

Die nachfolgende Tabelle zeigt Ihnen die Fondskonfiguration für die drei bekanntesten Fonds Geld, Liquide Mittel und Nettoumlaufvermögen.

|

Fondsname |

Fondsflusskonten |

Operator |

|---|---|---|

|

Geld |

1000 Kasse |

+ |

|

1010 Post |

+ |

|

|

1020 Bank |

+ |

|

|

Flüssige Mittel |

1000 Kasse |

+ |

|

1010 Post |

+ |

|

|

1020 Bank |

+ |

|

|

1030 Kassaeffekten |

+ |

|

|

1040 Diskontfähige Wechsel |

+ |

|

|

Nettoumlaufvermögen = |

1000 Kasse |

+ |

|

1010 Post |

+ |

|

|

1020 Bank |

+ |

|

|

1030 Kassaeffekten |

+ |

|

|

1040 Diskontfähige Wechsel |

+ |

|

|

1100 Debitoren |

+ |

|

|

1109 Delkredere |

+ |

|

|

1170 Vorsteuer auf Materialaufwand und Dienstleistungen |

+ |

|

|

1171 Vorsteuer auf übrigem Betriebsaufwand |

+ |

|

|

1210 Warenlager Rohstoffe |

+ |

|

|

1260 Warenlager Fertigprodukte |

+ |

|

|

2000 Kreditoren |

− |

|

|

2010 Anzahlungen von Kunden |

− |

|

|

2200 Umsatzsteuer |

− |

|

Definitionselement |

Beschreibung |

|---|---|

|

Fonds |

wählen Sie den zu bearbeitenden Fonds aus. Die Liste enthält alle im Register Fondsdefinition erfassten Fondsbezeichnungen |

|

Schaltfläche Einfügen |

Klick auf die Schaltfläche öffnet den Kontenbrowser, um die gewünschten Fondsflusskonten auszuwählen. Durch die Tastenkombination <Ctrl>+Mausklick können Sie selektiv mehrere Konten auswählen und durch <Shift>+Mausklick einen ganzen Kontenbereich (Multiselect). Klicken Sie anschliessend auf die Schaltfläche Einfügen im Kontenbrowser, um die selektierten Konten in die Fondskonfiguration zu übernehmen |

|

Schaltfläche Entfernen |

Mit diesem Befehl entfernen Sie das ausgewählte Konto aus der Fondskonfiguration |

Bearbeiten Sie nun im vierten Schritt die Gruppenkonfiguration

Fondskonfiguration (Mittelflussrechnung)

Im Dialog Register Fondskonfiguration erstellen Sie im eigentlichen Sinne den Fonds, d.h. Sie definieren, aus welchen Konten sich ein Fonds zusammensetzt. In diesem Kapitel erfahren Sie auch, wie die Berechnung der Mittelflussrechnung erfolgt.

Berechnung

Die Berechnung der Fondsveränderungen basiert auf der Ebene der einzelnen Buchungen, womit ein exaktes Ergebnis ermöglicht wird. Die Fondskonfiguration bzw. die im Fonds enthaltenen Konten (sogenannte Fondsflusskonten) entscheiden dabei, ob eine Buchung fondswirksam, fondsneutral oder fondsunwirksam ist. Die nachfolgende Abbildung veranschaulicht die drei möglichen Buchungsfälle und deren Wirksamkeit in Bezug auf Fondsveränderungen.

Buchung, die entweder im Soll oder im Haben ein Fondsflusskonto beinhaltet. Beispiel: 1020 (Bank) / 6000 (Warenertrag). Das Konto 1020 (Bank) entspricht einem Fondsflusskonto, das Konto 6000 (Warenertrag) steht ausserhalb des Fonds. Somit ist diese Buchung fondswirksam, der Fonds nimmt zu. Die Zuweisung des Kontos 6000 (Warenertrag) in der Gruppenkonfiguration steuert den Nachweis der Fondsveränderung auf der Auswertung

Buchung, die weder im Soll noch im Haben ein Fondsflusskonto beinhaltet. Beispiel: 1100 (Debitoren) / 6000 (Warenertrag). Weder das Konto 1100 (Debitoren) noch das Konto 6000 (Warenertrag) entspricht einem Fondsflusskonto; sie stehen beide ausserhalb des Fonds. Somit ist diese Buchung nicht fondswirksam, der Fonds verändert sich nicht. Die Zuweisung des Kontos 6000 (Warenertrag) in der Gruppenkonfiguration steuert den Nachweis der Fondsveränderung auf der Auswertung

Buchung, die sowohl im Soll als auch im Haben ein Fondsflusskonto beinhaltet. Beispiel: 1020 (Bank) / 1000 (Kasse). Sowohl das Konto 1020 (Bank) als auch das Konto 1000 (Kasse) entsprechen einem Fondsflusskonto; sie stehen beide innerhalb des Fonds. Somit ist diese Buchung fondsneutral, der Fonds verändert sich nicht

Diese Beispiele basieren auf der Annahme, dass der Fonds Geld definiert wurde; als Fondsflusskonten gelten die Konten 1000 (Kasse), 1010 (Post) und 1020 (Bank). Beim Fonds Nettoumlaufvermögen (Fondsflusskonten = Umlaufvermögen - kurzfristiges Fremdkapital) wäre die 2. Buchung fondswirksam, da das Konto 1100 (Debitoren) ebenfalls zu den Fondsflusskonten zählt. Aus diesem Grund kann eine Buchungen beim Fonds "Geld" fondsunwirksam sein, während dieselbe Buchung beim Fonds Nettoumlaufvermögen fondswirksam ist (et vice versa). Als typisches Beispiel gelten die Warenverkäufe auf Kredit.

Buchung Warenverkauf auf Kredit: 1100 (Debitoren) / 6000 (Warenertrag)

-

Beim Fonds Geld ist diese Buchung nicht fondswirksam, da kein Fondsflusskonto betroffen ist

-

Beim Fonds Nettoumlaufvermögen ist diese Buchung fondswirksam, da das Konto 1100 (Debitoren) ein Fondsflusskonto darstellt

Buchung Zahlung: 1020 (Bank) / 1100 (Debitoren)

-

Beim Fonds Geld ist diese Buchung fondswirksam, da das Konto 1020 (Bank) ein Fondsflusskonto darstellt

-

Beim Fonds Nettoumlaufvermögen ist diese Buchung fondsneutral bzw. fondsunwirksam, da sowohl das Soll- als auch das Haben-Konto ein Fondsflusskonto darstellen

Wahlweise können durch die Kombination mit Buchungsfiltern auch Mittelflussrechnungen zu einzelnen Geschäftsbereichen (Grp-, Code-Felder) oder nach anderen Filterkriterien erstellt werden. Durch die Eingabe eines Ausrufezeichens "!" im Code-Feld der Buchungsmaske können auch einzelne Buchungen, welche grundsätzlich fondswirksam wären, ausgeschlossen werden.

Bearbeiten Sie nun im vierten Schritt die Gruppenkonfiguration

Fondskonfiguration (Mittelflussrechnung)

Im Dialog Register Fondskonfiguration erstellen Sie im eigentlichen Sinne den Fonds, d.h. Sie definieren, aus welchen Konten sich ein Fonds zusammensetzt. In diesem Kapitel erfahren Sie auch, wie die Berechnung der Mittelflussrechnung erfolgt.